売上原価の算定

決算の際にだけ行う特別な仕訳の代表には貸倒引当金の設定や減価償却費の計上などがありますが、このほかにも重要な仕訳として商品の棚卸しが挙げられます。

商品の棚卸しは、期末時点での商品の在庫数を調べることで反対に売り上げた商品数を明らかにし、その売り上げた商品の分のみの仕入原価を新たに売上原価として費用計上し直すために行われます。

なぜ期末にはこのように売上原価を計算する必要があるのかといいますと、企業は売上から正確な費用を差し引かないことには利益を把握することができないからです。

次のような例を考えてみるとイメージしやすいかもしれません。

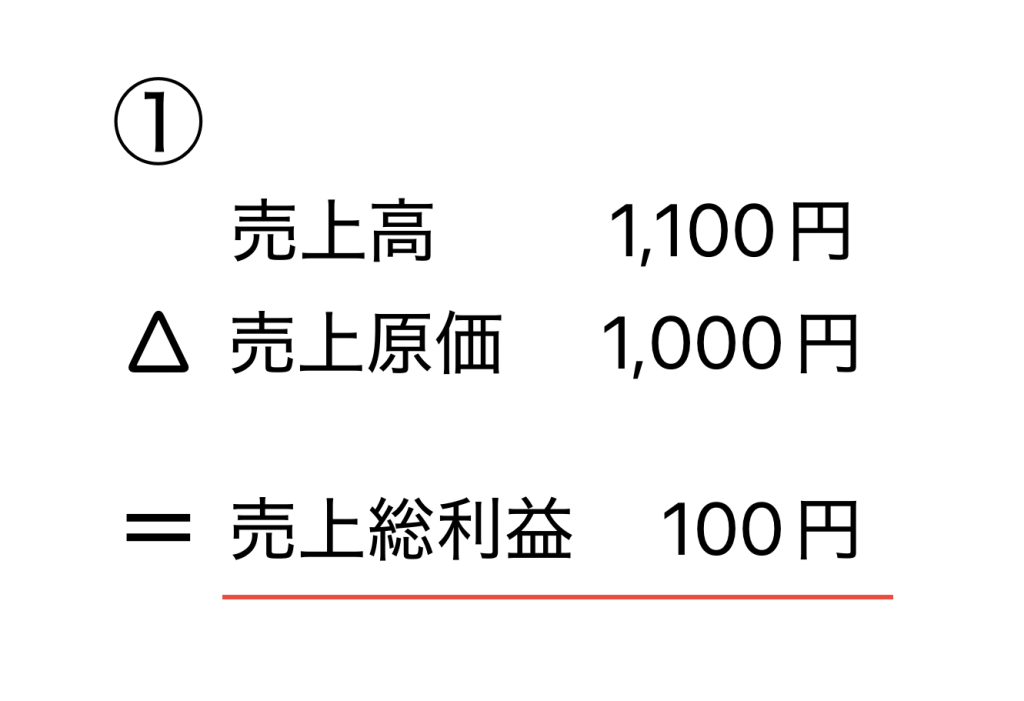

例えば、単価100円で10個仕入れた商品を1100円で売り上げた場合、売上高1100円から売上原価1000円を差し引いた100円が売上総利益であることが簡単に計算ができますが、

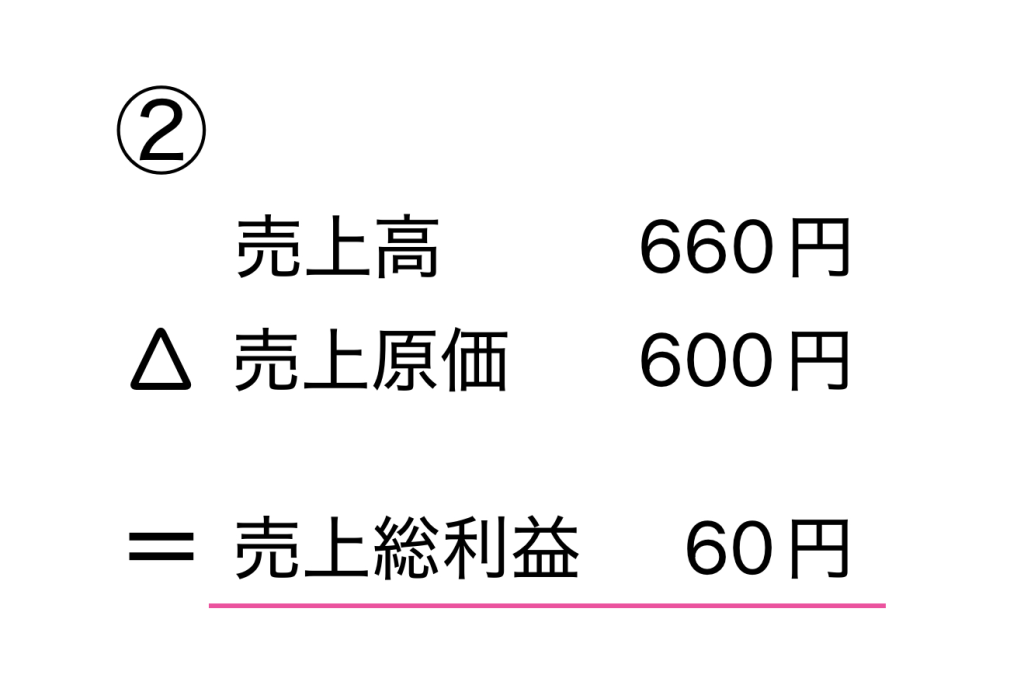

もし商品が6個だけ売れて、残りの4個は売れ残ったままであれば4個の商品についてはそのまま繰越商品勘定を用いて資産としてプールしたまま、売れた商品6個分のみの売上原価を計上しなければなりません。それというのもこの4個の売上原価まで計上してしまうとその分費用が増えますから、正しい経営成績を示せないわけです (①と②では売上原価が全然違いますよね)。

と、まぁ、前置きが長くなりましたが蓋を開けてみるとそこまで難しいことはありませんから順に見ていきたいと思います。さらに、よく分からなくてもそれさえ知っていれば試験をパスできる魔法の呪文もありますのでご安心を (終盤でご紹介しますので少々お待ちください……)。

売上原価への道順

実際に販売業者になったつもりでみていきましょう。

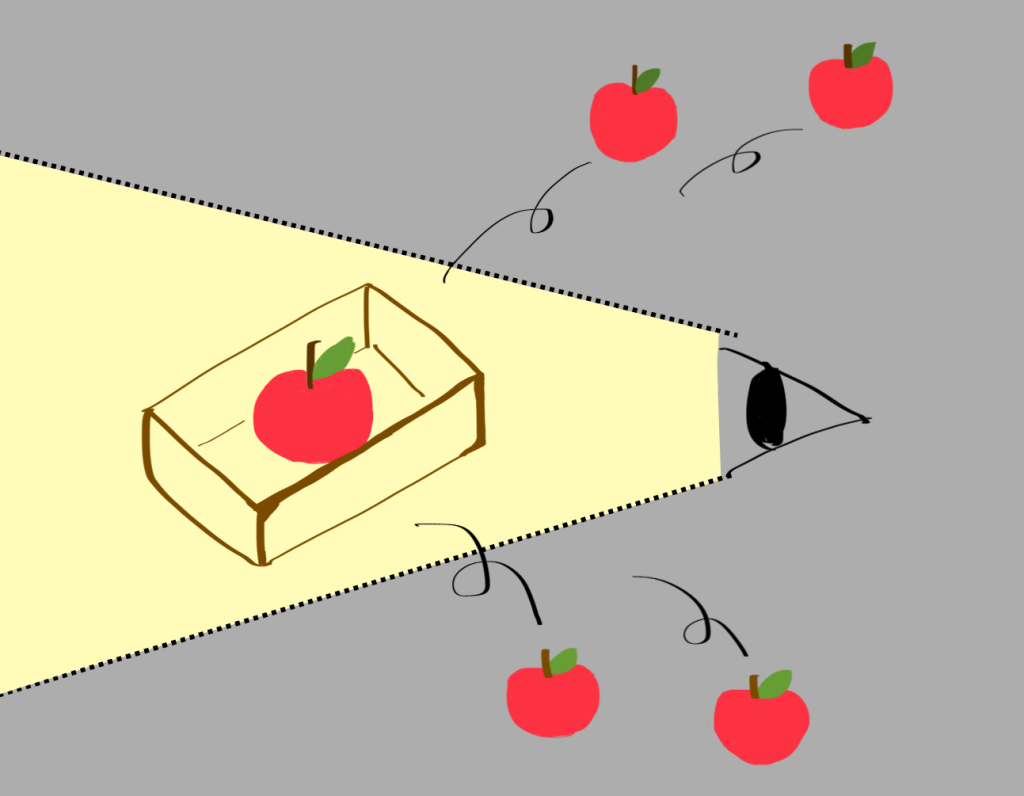

あなたは青果店を営んでいます。帳簿から期末時点での売上高が2,000円であることが分かったため、売上総利益を計算すべく商品の在庫チェックを行なっているとします。

そこでバックヤードの木箱の中を見てみると、仕入れていたリンゴ5個 (@200円) の在庫が1個だけになっていました。この時の仕入高、 期末商品棚卸高、売上原価をそれぞれ求めてみましょう。

⚠️ 「@」は単価のことです。例題では一つあたり200円のリンゴということですね。

まず仕入高は@200円 × 5 =1,000円ですね。

さらに期末商品棚卸高は売れ残った商品の価額ですから、リンゴ1個分の200円です。

最後は売上原価です。これは売れた分の原価ですから、仕入高から期末商品棚卸高を差し引いた額 (1,000 – 200 =800) で、800円になります。

ついでに下の式を用いて売上総利益を求めてみますと……

式 : 売上総利益 = 売上高 − 売上原価

(1,200 = 2,000 − 800 )ですから、売上総利益は1,200円であることがわかりますね。

また、売れ残った在庫については次期へ資産として繰り越しますので仕入勘定を貸方に仕訳して減少させます。

これは期末時点で商品の在庫が確認された場合には必ず行われる仕訳になります。

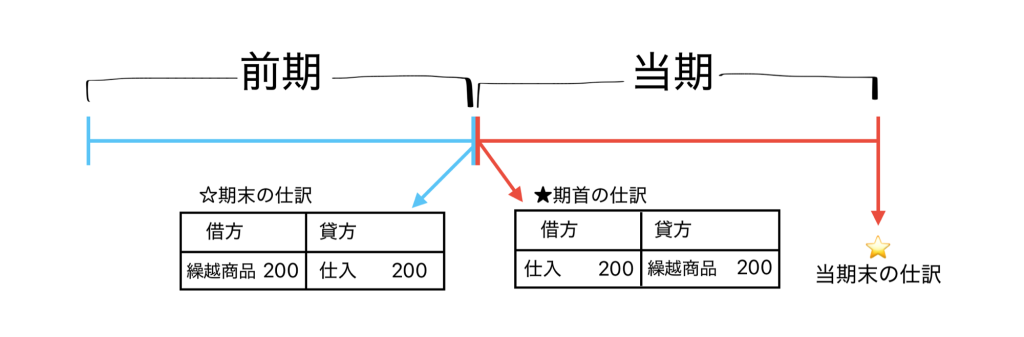

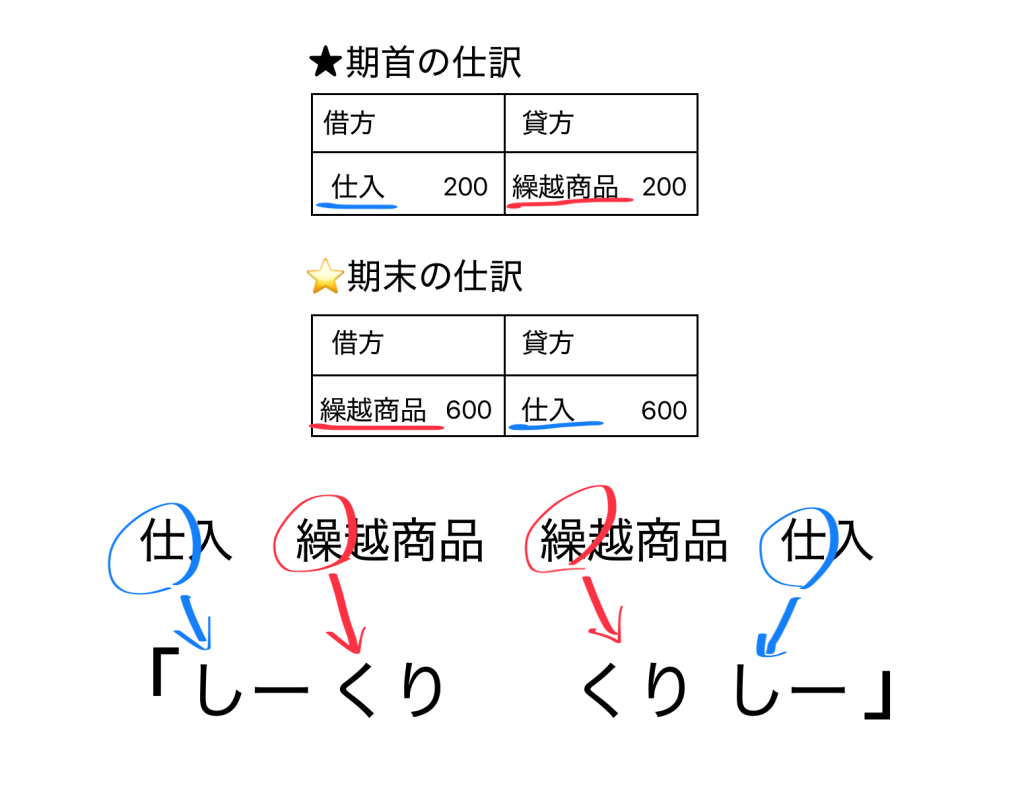

⭐︎期末の仕訳

| 借方 | 貸方 |

| 繰越商品 200 | 仕入 200 |

相手勘定科目は繰越商品勘定 (資産) ですね。

「しーくり・くりしー」とは何か?

先ほど借方に現れた繰越商品勘定は、次期には期首商品棚卸高として仕入勘定に振り替えられます。

★期首の仕訳

| 借方 | 貸方 |

| 仕入 200 | 繰越商品 200 |

まだ期首ですから、これから期末に向けてこの売れ残った商品は売れるかもしれませんよね?ですので、帳簿上では繰越商品を減少させてあたかも再び仕入れを行なったかのように仕入勘定 (費用) を計上し直すということになります。

ちょっとややこしくなってきましたのでタイムテーブルで確認しましょう。

そして、当然ながら時が過ぎれば当期も決算を迎えることになるわけですが (画像では黄色の星⭐️のところです。) 、この際にも価額こそ計算し直さなければなりませんが売上原価の算定としては前期の期末とまったく同じことをすることになります。

ですので、例えば当期末に売れ残ったリンゴが3個であった場合、期末商品棚卸高は600円 (@200×3=600) ですから、仕訳は以下のようになります。

⭐️期末の仕訳

| 借方 | 貸方 |

| 繰越商品 600 | 仕入 600 |

この仕訳を期首の仕訳と並べてみると何か法則が見えてきませんか……?

そうです、期首から順に借方、貸方を交互に見ていくと仕入→繰越商品→繰越商品→仕入となっていますよね。そしてこれを「しーくり・くりしー」と呼ぶとなんとなく響きが覚えやすくなりませんか?

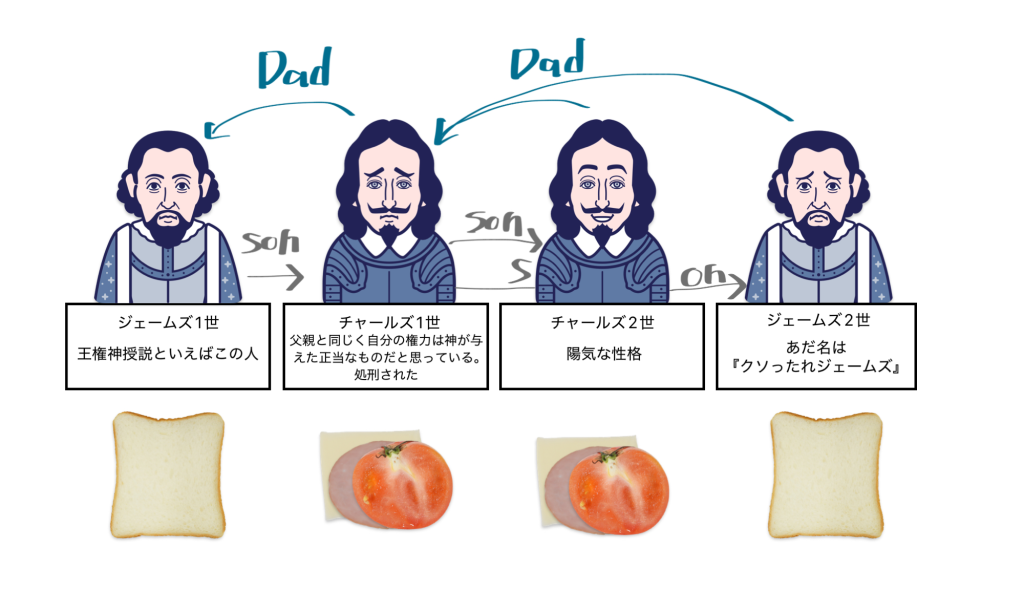

世界史とかでもやりますよね。歴代イングランド王の順番をジェームズ→チャールズ→チャールズ→ジェームズと呼んで覚えやすくする方法。

こういった同じ種のもの (パン) でまた異なる同じ種のもの2つ (具) を挟むサンドイッチ方式で覚えてしまえば、仕組みをど忘れしてしまっても試験をパスすることができますね。

試しにちょっと練習してみましょうか。

例題 : 決算に際して商品の棚卸しを行ったところ、期末商品棚卸高は500円であった。期首商品棚卸高が1,000円、仕入高が2,000円である時の売上原価を求めなさい。

解答

| 借方 | 貸方 |

| 仕入 1,000 | 繰越商品 1,000 |

| 繰越商品 500 | 仕入 500 |

上から順にちゃんと「しーくり・くりしー」になっていますね。

ところで、この問題ちょっと、ん?と思いませんか。

だって「しーくり」は期首に行うべき仕訳だったのに、これだと期末にしていますよね?

実は試験では売上原価を正しく求められるかだけが重視されているため、簡便化して期首に行う仕訳も期末の仕訳と同時にさせる問題が出題されるのが常なんです。

ということでこの例題もそういった仕訳例に則ってみたのでした。

売上原価を求める式は次のようになります。

式 : 売上原価 = 期首商品棚卸高 + 当期仕入高 − 期末商品棚卸高

例題の価額を代入すると、

2,500 = 1,000 + 2,000 − 500

となり、売上原価が2,500円であることがわかります。

まとめ・補足

「しーくり・くりしー」は魔法の呪文としてとても便利ですね。

しかしこの呪文、期末に必ず活躍するかというとそうでもありません。

それというのも、これは商品売買を「仕入・売上・繰越商品」という3つの勘定科目を用いて仕訳する3分法 (さんぶんぽう) を前提とした売上原価の調べ方ですので、そもそも売上原価を売上の都度計算する分記法では必要ないわけです。

そんなわけで決算整理といえば例外なく「しーくり・くりしー」を使うというわけでもないのですが、商業簿記3級の試験範囲では3分法による売上原価の計算が求められますからやはり便利な呪文であることには違いないですね。

コメント