企業は、タクシー代などの必要経費に対してあらかじめ少額の小切手を降り出しておき、用度係にその管理を任せることがあります。この小切手は換金され小口現金 (資産) となり、用度係により一定の会計期間を通じて使用用途の内訳と残高の報告が会計係へなされます。

定額資金前渡法を採用している場合、使用された小口現金と同額が会計期間ごとに補給され、常に定められた金額の小口現金が用度係の手元に残るように調節されます。

ちょうど誰かにお使いを頼むときに買い物にかかるであろうおおよその金額をざっくり渡すことがありますが、小口現金ではあれと全く同じ考え方をします。

2025年度時点の物価ではカレーライス4人前を作るに1,728円かかるようですが (水道光熱費を除く) 、買う場所によってはこれより金額が大きくなる場合もありますし、普通カレーの材料をお使いに行ってもらおうとする時にわざわざこの金額ぴったりに渡さないのではないでしょうか。

仮に毎週金曜日にカレーを食べる家庭で、材料の調達を子供の一人に任せているのであれば毎週日曜日の段階でお使い用のお財布の中身を2,000円になるように調節しておければ都度1,728円を用意するよりずっと効率がいいですよね。

企業もこういった家庭での考え方と全く同じように、予想される少額の費用に対していくらか余裕を持った額の小切手を毎期用意するということになります。

小口現金の仕訳

小口現金勘定を使った仕訳例を見ていきましょう。

次の連続した仕訳を行いなさい。なお、当社は定額資金前渡法を採用しており、小口現金における会計期間を1ヶ月間に定めている。

例 : 4月1日、当社は用度係に小口現金として小切手50,000を振り出した。

| 借方 | 貸方 |

| 小口現金 50,000 | 当座預金 50,000 |

自分の振り出した小切手ですから貸方は当座預金勘定になります。

また、小口現金勘定は資産ですのでこの仕訳は資産勘定 (当座預金) から資産勘定 (小口現金) への振り替えということになります。

例 : 4月30日、用度係から旅費交通費3,000、雑費500、通信費10,000の支払い報告を受け、小口現金の残高が50,000になるようにあらためて小切手を振り出した。

| 借方 | 貸方 |

| 旅費交通費 3,000 | 小口現金 13,500 |

| 雑費 500 | 当座預金 13,500 |

| 通信費 10,000 | |

| 小口現金 13,500 |

借方の上3つの勘定科目は全て費用で計上します。この費用の支払いにかかった小口現金の減少分が貸方の小口現金13,500円ですね。

さらに、問題になっている企業では定額資金前渡法によって小口現金は月の初めには常に50,000円になるように補給されるということですから、それに対応する仕訳が借方の小口現金と貸方の当座預金ということになります。

例題では分かりやすくするために分けて書いていますが、借方と貸方の小口現金は相殺してしまってももちろんOKです。

小口現金出納帳の作成

それでは、ここからは資料を参考にしながら小口現金出納帳を作っていきましょう。

小口現金出納帳は、用度係によって記録される取引の明細を表す補助記入帳になります。参考までにその他の補助記入帳も載せておきましょうかね。

☆その他の補助記入帳

⚫現金出納帳

⚫当座預金出納帳

⚫仕入帳

⚫売上帳

⚫受取手形記入帳

⚫支払手形記入帳

現金・当座預金は資産だし、仕入・売上、受取手形・支払手形はなんとなく対になっているしで関連付けておくと覚えやすいですかね。

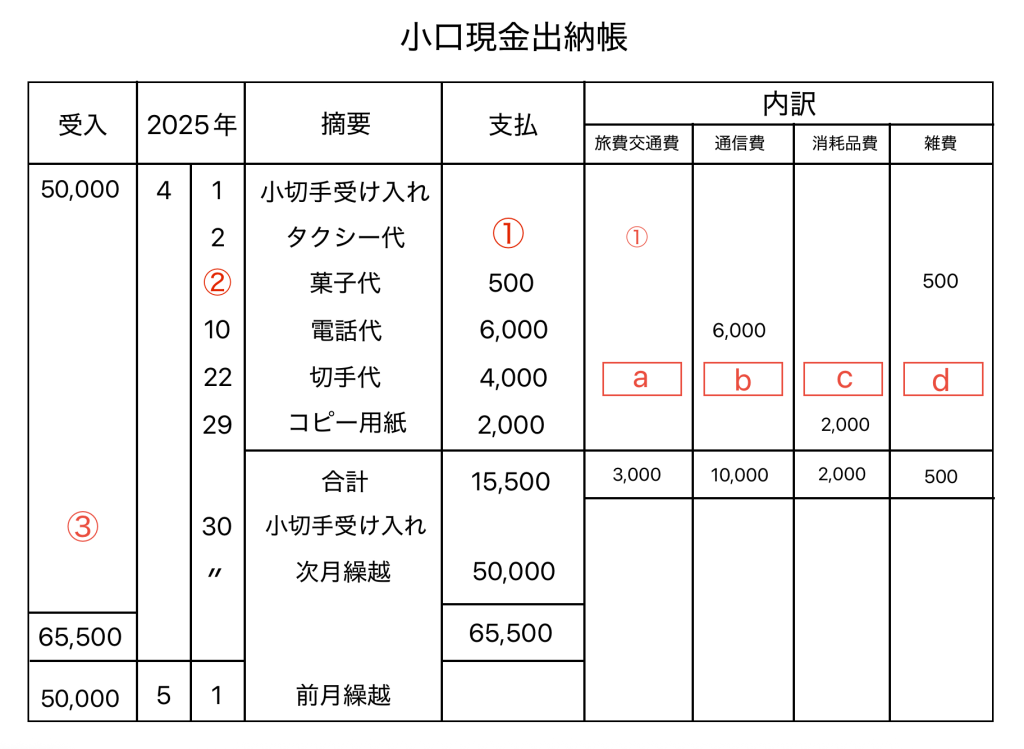

さて、本題の小口現金出納帳に移ります。せっかくですから先ほどの例題も活用しておきましょうか。

前提として会計期間が1ヶ月間で、月末に小口現金の補給を行う定額資金前渡法を採用している企業を想定します。その上で次の資料を見ながら小口現金出納帳を作っていきましょう。

資料 : 月末に用度係から次の支払いの報告を受けた。

4/2 タクシー代 3,000円

4/4 菓子代 500円

4/10 電話代 6,000円

4/22 切手代 4,000円

4/29 コピー用紙 2,000円

下図の①〜③の空欄と、切手代金4,000円が a,b,c,d のどこに記入されるのが適切か考えてみましょう。

どうでしょうか。

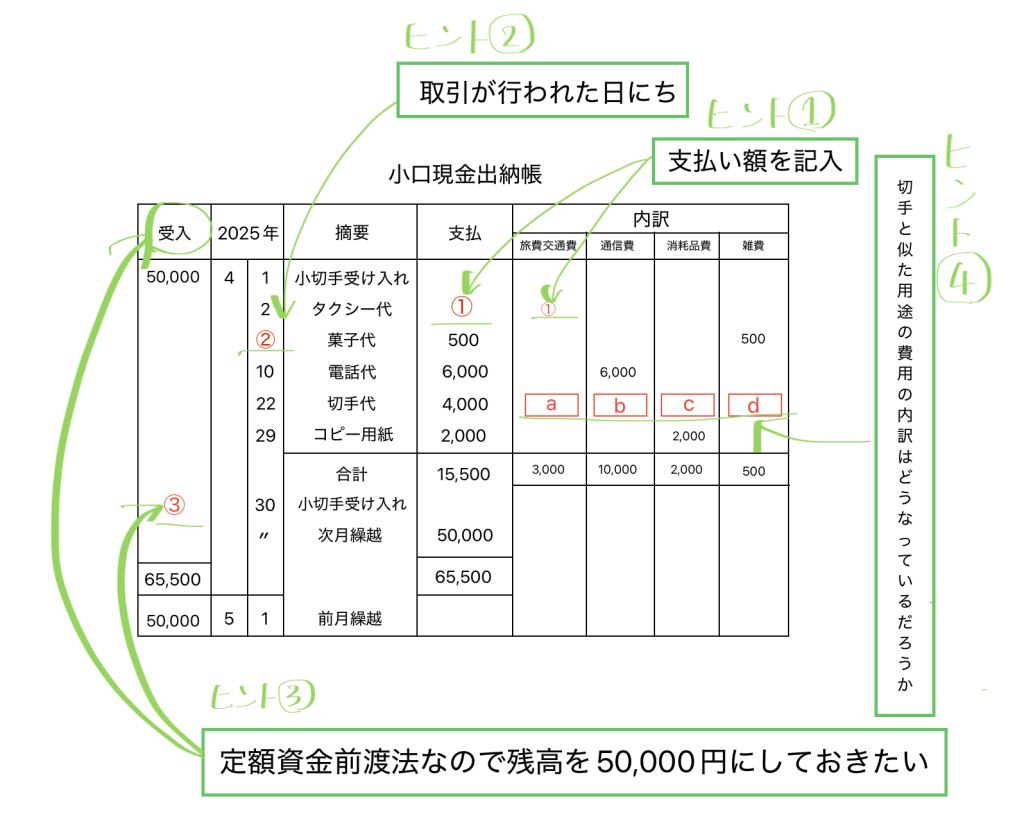

図を載せておいてなんですが、急にこれだけ見せられてもあまり面白くありませんからいくつかヒントを書いておきたいと思います。

ヒント1 ①は支払い欄ですので金額を記入しましょう。この場合タクシー代ですので資料を参考にしてください。内訳ではタクシー代は旅費交通費として処理されます。

ヒント2 ②は日にちを記入する欄です。4月の何日に使われた費用なのかを資料を見ながら回答してください。

ヒント3 受入欄は企業が振り出した小切手のことですね。4/1に50,000円を受け入れていて定額資金前渡法ということですので、③は今月かかった支払い代金の分を補給する額ということになります。

ヒント4 最後は切手代が内訳 a,b,c,d でどこに分類されるかというものですが、ここはとりあえず消去法で考えてみましょう。まずタクシーのように自分自身の移動にかかった費用ではないですから旅費交通費は考えにくいですよね。となると、残るは通信費、消耗品費、雑費ですがこれはかなり微妙です。雑費とも言えそうですが、どんどん使っていく消耗品とも解釈できる気もします。ですが、そもそも切手って電話と同じように外部と連絡を取るために使うものなのではないでしょうか……?

準備できましたでしょうか?

回答が決まったらスクロールしてください。

↓

↓

↓

いかがでしたでしょうか。

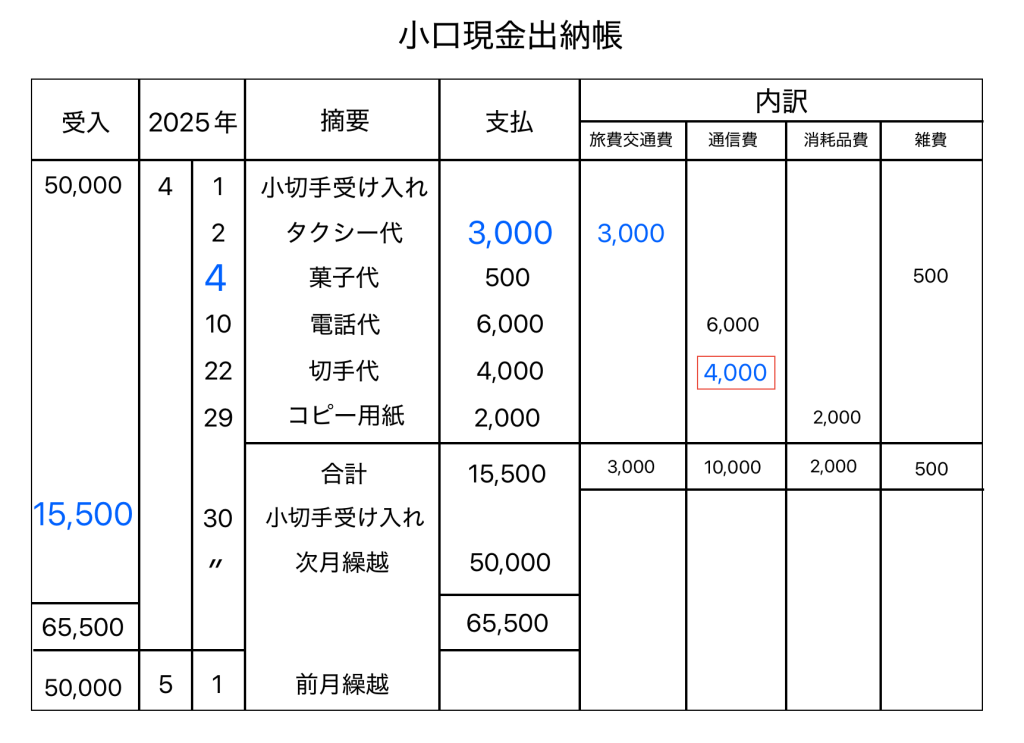

解答は次のようになります。

| ① | 3,000 |

| ② | 4 |

| ③ | 15,500 |

空欄は、bの通信費欄に4,000円が正しい解答となります。

資料から、①タクシー代は3,000円で、②お菓子が購入された日が4/4であることがわかります。

また、支払い額の合計は15,500円ですので定額資金前渡法で定められた額50,000円になるよう③ 15,500円が補給されます。

切手代は電話代と同様に通信費で処理されますので空欄 b に4,000円が正解になります。

まとめ

小口現金出納帳の作成では、定額資金前渡法を理解することと内訳の区分を覚えることがポイントになってくるのではないかと思います。それ以外は資料を参考にすればなんとなく空欄を埋めることができるのですが、この辺りはある程度知識がないと回答に窮することになってしまいますのでこの部分は押さえておきましょう。

今回の例題以外にはハガキ代が通信費に、ボールペン等の筆記用具代が消耗品費に区分されることなども合わせて覚えておくと小口現金出納帳の作成はバッチリですね。

参考 : 帝国データバンク『「カレーライス物価指数」調査―2025年8月分』

https://www.tdb.co.jp/report/economic/251010-curryu2508/

コメント