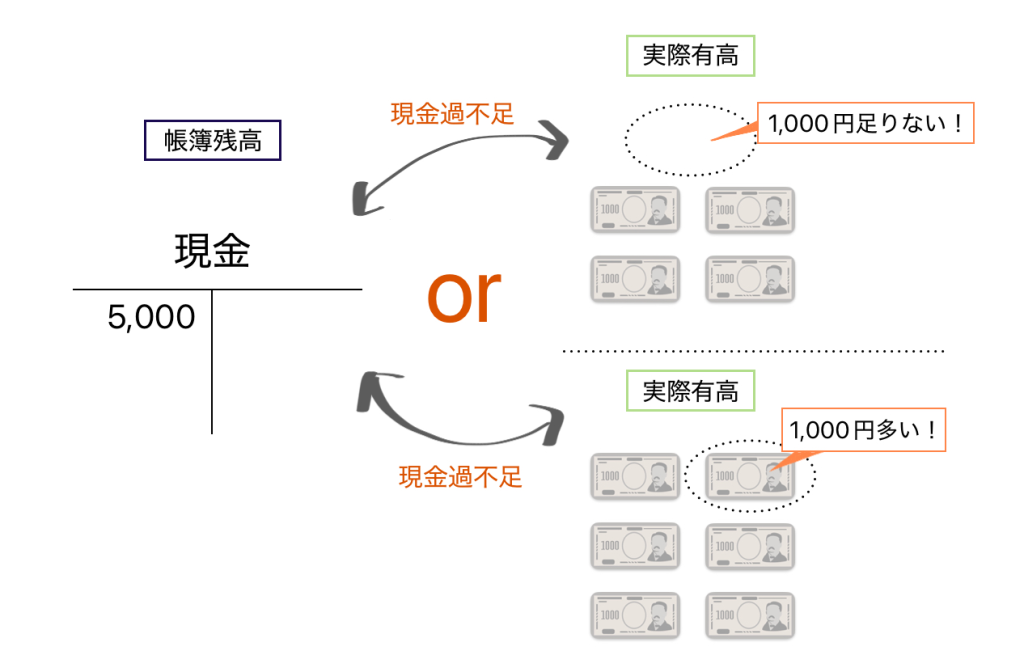

帳簿上に記録された現金勘定の残高である帳簿残高と実際に数え上げられた現金の額である実際有高との間に金額の不一致が認められることがあります。記帳ミス等で起こるこういった帳簿上の記録と現実のズレは現金過不足と呼ばれ、現金過不足は発覚する都度、現金過不足勘定を用いて処理されます。

現金過不足勘定は仮勘定であるため、期末には決算整理仕訳により残高は必ずゼロにされ翌期に繰り越されることはありません。

期末までに現金過不足の原因が特定できればその原因となる勘定科目の相手勘定として現金過不足勘定を減少させますが、原因が明らかにならない場合は雑損 (費用) 、雑益(収益)勘定に振り替えて現金過不足勘定をゼロにします。

現金過不足勘定の仕訳

それではさっそく現金過不足が認められた際の仕訳けを行ってみましょう。

例題① : 現金勘定の帳簿残高は借方100,000円であったが、実際有高を調べたところ110,000円であることが明らかになった。現金過不足勘定を用いて処理しなさい。

| 借方 | 貸方 |

| 現金 10,000 | 現金過不足 10,000 |

帳簿上の記録よりも実際の現金の方が多かった嬉しい例ですね。

現金の実際有高と一致させるべく、仕訳けでは現金勘定を借方にして実際有高との差額分10,000円 (110,000 – 100,000 = 10,000)を増加させ、相手勘定として貸方を現金過不足勘定にします。

例題② : 現金勘定の帳簿残高は借方100,000円であったが、実際有高を調べたところ90,000円であることが明らかになった。

| 借方 | 貸方 |

| 現金過不足 10,000 | 現金 10,000 |

今度は先ほどと反対に帳簿の方が10,000円多い場合の仕訳け例です。

現金勘定を実際有高と一致させるために貸方を現金勘定10,000円、借方を現金過不足勘定10,000円にします。

このように、現金勘定が借方・貸方のどちらにくるか考えてから反対の相手勘定科目を現金過不足勘定にすると誤りが少なくて済むと思います。というのもこの現金過不足勘定、仮勘定であるゆえにホームポジションを持つものでもないですし、どうにもイメージが掴みづらいですから現金勘定に付随して借方・貸方が定まればかなり楽なんですよね。

例題③ : 期中に例題②の現金過不足の原因が仕入勘定の記入漏れであることが明らかになった。

| 借方 | 貸方 |

| 仕入 10,000 | 現金過不足 10,000 |

お、現金過不足の原因は本来行われるべき仕訳けがなされていなかったからみたいですね。

上記のように修正して仕入勘定をきちんと記帳してあげましょう。

この段階で例題②と合わせて現金過不足勘定残高は借方・貸方それぞれ10,000円ずつですから、現金過不足勘定は無事に相殺されます。

決算時における現金過不足勘定の処理

例題③では期中に現金過不足の原因が明らかになりましたが、不一致の原因がわからないまま期末を迎えた場合には現金過不足勘定を雑損勘定 (費用) 、または雑益勘定(収益)に振り替え現金過不足勘定の残高を必ずゼロにします。現金過不足勘定は仮勘定ですから翌期に残高を繰り越さないように処理するんですね。

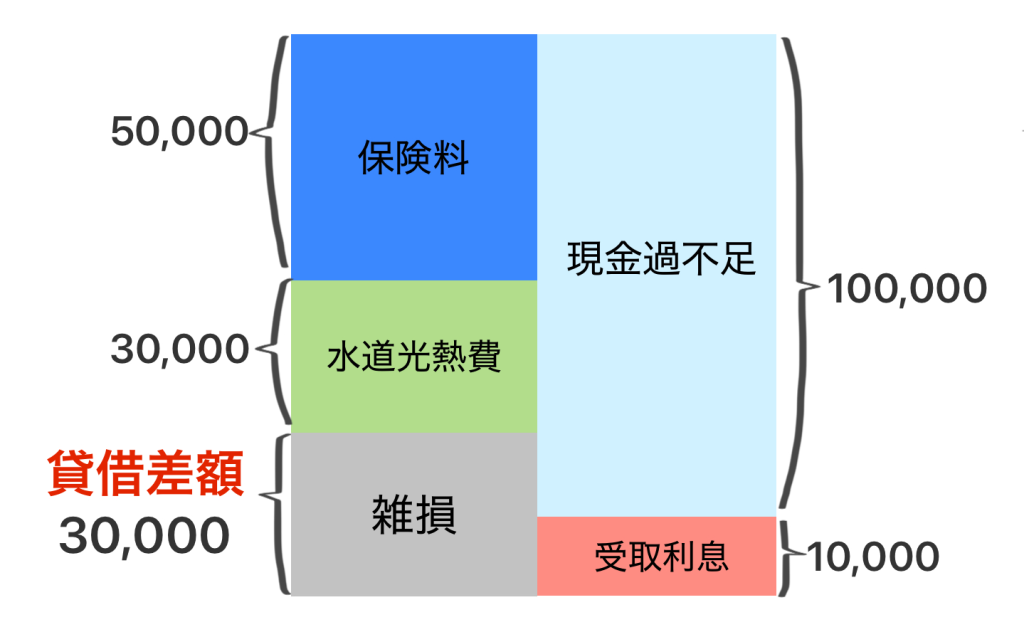

例題④ : 期中に現金の帳簿残高が300,000円、実際有高が200,000円であったため適切に処理を行ったが、決算に際して残高不一致の原因の一部が保険料50,000円、水道光熱費30,000円、受取利息10,000円の記帳漏れであることが明らかになった。

Step 1

話がややこしいので順に見ていきましょう。

まず、帳簿残高300,000円、実際有高200,000円ですから差額を現金過不足勘定で処理します。

| 借方 | 貸方 |

| 現金過不足 100,000 | 現金 100,000 |

これが期中に行っていた仕訳けです。

Step 2

そして、決算時には現金過不足勘定はゼロにするのがルールでしたから、とりあえず貸方現金過不足100,000円にして先ほどの借方、現金過不足100,000円と相殺してしまいましょう。

| 借方 | 貸方 |

| 現金過不足 100,000 |

Step 3

次に、記入漏れしていた勘定科目を借方、貸方に順に記帳していきます。保険料50,000円、水道光熱費30,000円は費用ですから借方に、受取利息10,000円は収益ですから貸方に追加していきます。

| 借方 | 貸方 |

| 保険料 50,000 | 現金過不足 100,000 |

| 水道光熱費 30,000 | 受取利息 10,000 |

書けましたね。

しかしこれだけでは貸借差額があります。簿記では必ず貸借が一致する貸借平均の原理がありますから、このまま仕訳けを終えてはいけません。そこで、差額分を計算し、借方合計の方が金額が小さければ雑損勘定 (費用) を、貸方合計の方が金額小さければ雑益勘定 (収益) を用いて貸借を一致させます。

今回はどちらの方が金額が小さいでしょうか……

貸方 (100,000 + 10,000) – 借方(50,000 + 30,000) = 30,000で、貸借を一致させるには借方に30,000円足りませんからこの分を雑損勘定として処理します。

| 借方 | 貸方 |

| 保険料 50,000 | 現金過不足 100,000 |

| 水道光熱費 30,000 | 受取利息 10,000 |

| 雑損 30,000 |

以上が期末における現金過不足勘定の仕訳けになります。

例題では期末の仕訳けが問われていますから、期中に行った仕訳けであるStep 1は特に考慮されずに上記の仕訳けのみが解になります。

ちなみに雑損勘定、雑費勘定は似ていますが企業が主たる営業活動を行う上で生じた費用か否かといった違い等で区別されます。

営業活動外で生じた臨時的または内容が特定できない費用については「雑損勘定」とされ、簿記2級ではこれを「営業外費用」として学習します。これに対して、「雑費勘定」は企業が本業を行う上で生じた少額の費用かつ内容が特定できているものを指し、「販売費及び一般管理費」として扱われます。

期末時における借方の現金過不足勘定の処理については、何によって発生したのか内容が特定できない費用勘定への振り替えですから、「雑損勘定」を用いて仕訳けを行いましょう。

まとめ

現金過不足の仕訳けは、慣れるまであくまで紙の上での情報である帳簿残高と、現実に数え上げた金額である実際有高のどちらをどちらに合わせて金額を一致させるのか混乱しがちですが、よくよく考えると当然ながら私達が素早く、簡単に操作できるのは紙の上の数字の方ですから、帳簿の現金勘定を増加、減少させ現実の金額と一致させていくことになります。

ところで、話の中でちらっと実際有高の方が多いと嬉しいというようなことを言いましたが、これ実は気分的に理解しやすいだけで必ずしも企業の資産の増加がその企業の所有者の資産の増加ではなかったりします。

もちろん資産が増えることは企業の財政状態にとってプラスに働きますが、企業の資産・負債の増加 = 企業所有者の資産・負債の増加を意味しない場合もあるんです。

会計では所有主理論と企業主体理論といって、企業の権利や義務の主体となるのは所有者なのか所有者から独立した企業それ自身なのかといった企業主体を区別する考え方があります。

この点、商業簿記は企業主体理論に基づいていますから、企業のお金の増加=所有者のお金の増加ではないということになります。

小難しく言いましたが要は個人と企業のお財布は別にあるということですね。しかし、経営者である「私」の資産の増加とした方がイメージしやすいですから、気分良く借方・現金としておきましょう(紙の上の操作は容易いですから……)。

コメント