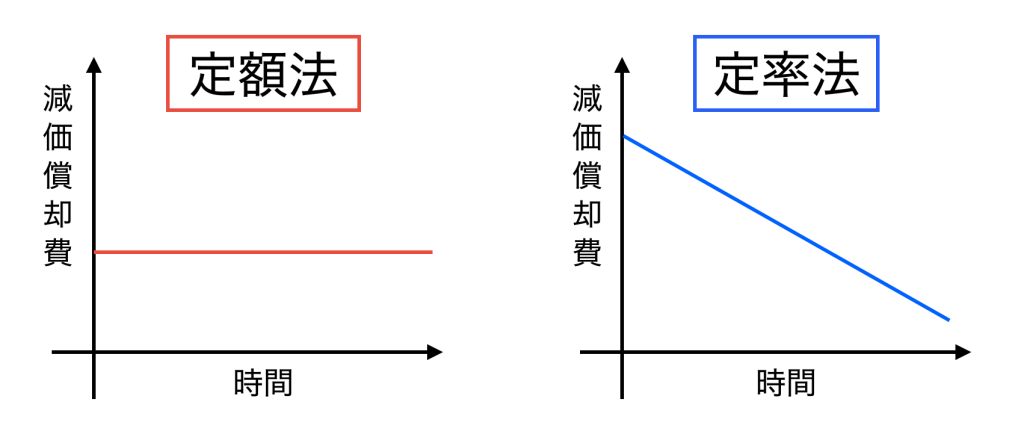

定額法と定率法

3級で学ぶ減価償却費の計上方法は定額法に限られていましたが、簿記2級ではこれに加えて新たに定率法と生産高比例法を学習します。

今回はこの内の定率法について解説したいと思います。

定額法では、期末に所有する有形固定資産に対して一定額の費用を毎年計上していましたが、定率法では初年度の減価償却費が一番多く計上され、年を追うごとに徐々に金額が小さくなっていくという特徴があります。

また、新たに学習する概念としては健忘価額があります。

これは今までの残存価額が0円になるまで減価償却を行っていたところを、帳簿上にその有形固定資産を所有していたことを記録として取っておくために1円だけ残して減価償却すること意味します。

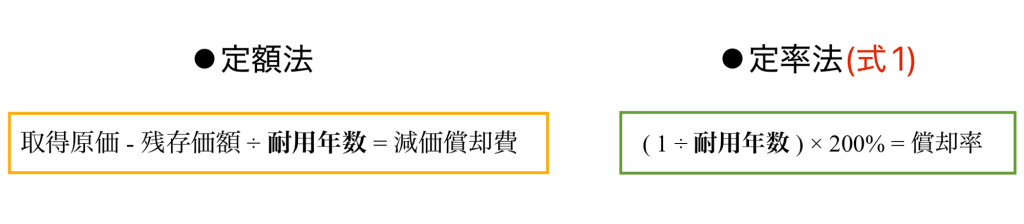

例えば定額法で備品の減価償却を行う場合、備品100,000円、残存価額0円、耐用年数2年であれば式は以下のようになり、一年目の減価償却費は50,000円になりますが、

備品 100,000円 − 残存価額 0 円 ÷ 耐用年数 2年 = 50,000

このまま二年目も50,000円の減価償却費を計上してしまうと帳簿にその備品を所有していた記録が残せません。そのため、問題文に健忘価額 1 円を残すという指示あるときには二年目の減価償却費は50,000円から 1円 を差し引いた49,999円だけを減価償却費として計上しなければならないということになります。

償却率

名前の通り、200%定率法では任意の数に200%を掛けて償却率を導きます。

ここでいう任意の数とは、「 1 」を耐用年数で割った数のことです。ですので、もし耐用年数が2年であれば以下のように計算することになります。

( 1 ÷ 2 ) × 200%=100%

これはこの式をもとに計算したものです。

式 1 : ( 1 ÷ 耐用年数 ) × 200% = 償却率

この償却率を使ってこれから当期に計上するべき減価償却費を調べていくことになります。

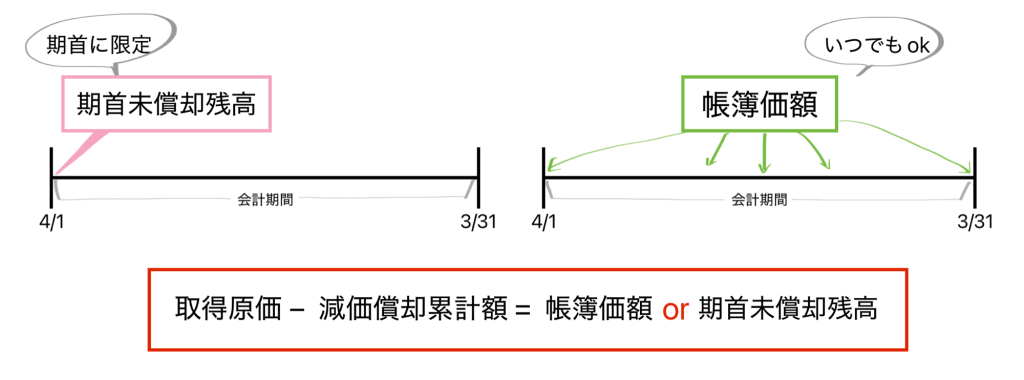

期首未償却残高

償却率を使った減価償却費の求め方は次の式のようになります。

式2 : 減価償却費 = 期首未償却残高 × 償却率

期首未償却残高とは、当該有形固定資産の期首時点での価額のことで、改定取得原価ともいいます。

これは取得原価から減価償却累計額を差し引いて求めることができますが、期首に限定した価額という意味で期首に限らず期中や期末などタイミングを問わず有形固定資産の実際価値を求めることができる帳簿価額とは似て非なるものです。

ですが図にもあるように計算式としては全く同じものなりますから、期首未償却残高 (改定取得原価 )と帳簿価額はタイミングの違いだけで区別されているということになります。

200%定率法による減価償却費の計算方法

償却率と期首未償却残高という材料の準備が整いましたので、ここからは200%定率法による具体的な減価償却の方法をみていきましょう。

しかし、本題に入る前に少し注意したいことがあります。それは、200%定率法では償却保証額という任意の価額を定め、減価償却費が償却保証額未満になる年度からは新たな償却率 (これを改定償却率といいます) を用いて減価償却費を計上しなければならないということです。

この償却保証額は、取得原価と保証率を掛け合わせて求めます (なお、保証率、改定償却率は問題文でその都度提示されますのでご安心を)。

式3 : 期首未償却残高 × 償却率 < 償却保証額

それでは、先ほどの式1 、式2も用いて次の問を解いてみましょう。

問 : 2020年に取得した備品 (取得原価300,000円、耐用年数5年) の減価償却を次の条件で健忘価額1円になるまで減価償却しなさい。

保証率0.1、改定償却率0.5

Step1

初めに償却率を計算してしまいましょう。

これは、式1 から40%(( 1 ÷ 5 ) × 200%)であることがわかります。

次に償却保証額ですが、こちらは取得原価と保証率を掛け合わせたものですから30,000 円(300,000 × 0.1) です。

これで式3は完成しましたね。

300,000円 × 40% < 30,000円

この式の30,000円は、減価償却費の値がこれ未満になる場合には新たな償却率である改定償却率を用いて減価償却を行いますよー、という償却率40%を使った減価償却の終わり時をお知らせしています。

Step2

1年目の減価償却費を式2を使って計算しますと……

120,00 = 300,000 × 40%

120,000円ですね。

2年は300,000円からこの120,000円を差し引いた期首未償却残高180,000円を式2に代入して同じように計算すると減価償却費は72,000円であることがわかります。

3年目も同様にして減価償却費を計算します。

⚫︎1年目 減価償却費 120,000 = (300,000 × 40%)

⚫︎2年目 減価償却費 72,000 = (180,000 × 40%)

⚫︎3年目 減価償却費 43,200 = (108,000 × 40%)

Step3

さて、ここからいよいよ改定償却率を使った計算を行わなくてはなりません。

それというのも先ほどまでの減価償却費 (120,000 + 72,000 + 43,200) を取得原価300,000円から差し引くと4年目の期首未償却残高は64,800円になりますが、ここに償却率40%を掛けると減価償却費は以下のようになってしまうんですね。

4年目 減価償却費 25,920 = (64,800 × 40%)

これでは償却保証額30,000円より小さな値になってしまいますから、今年度では償却率40%を取りやめて改定償却率0.5を使って減価償却を行うことになります。

ということで次の式のように計算します。

⚫︎4年目 減価償却費 32,400 = (64,800 × 0.5)

そして、5年目は期首未償却残高32,400円から健忘価額 1円を差し引いた32,399円が減価償却費に計上されます。

⚫︎5年目 減価償却費 32,399 = (32,400 − 1)

終わりの方でほっとして忘れがちですが、最終年度では健忘価額 1円を残して減価償却してくださいね。

終わりに

200%定率法は手順が多くて慣れるまで苦労しますね。

そこで、少しでも記憶の助けになるようにここではいくつかのポイントについて触れておきたいと思います。

まず償却率を求める式1ですが、これってなんだか覚えにくくないですか。急にこれだけ出されてもなんのこちゃと思うのは私だけでしょうか。ですが一応、3級で行う定額法の式とかぶっている部分もあるんですよ。

耐用年数を分母にして割り算するところは一緒なんです。

だから何ということでもないのですが、似たものをリンクさせておくのは暗記の常套手段ですのでね……

あとそうそう、式1では答えを「%」のかたちで導きたいので掛け算をするときに200%の部分を100倍して「× 2 」というかたちにしないで下さいね。

計算式にパーセントが含まれていると習慣的に100倍したくなりますが、これはあくまで実数に直して解答を求める際の方法ですから注意しましょう。

コメント