今回は主要簿・補助簿part 1 に続き、総勘定元帳と補助元帳についてお話ししたいと思います。

まず、すでにサムネイル画像にもありますように前回のクイズの答えは次のようになります。

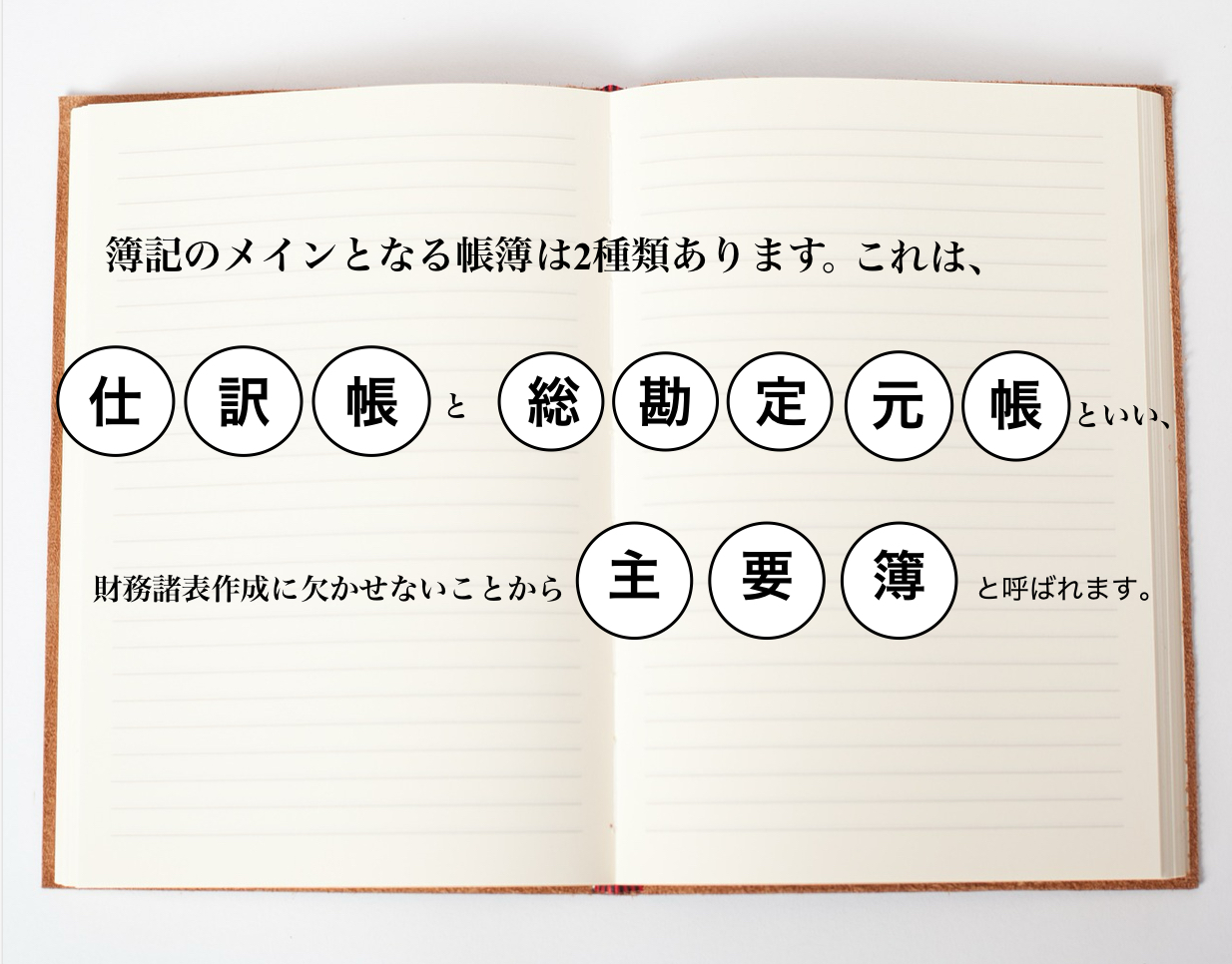

『簿記のメインとなる帳簿は2種類あります。これは仕訳帳と総勘定元帳といい、財務諸表作成に欠かせないことから主要簿と呼ばれます。』

仕訳帳については前回解説しましたので、今回は仕訳帳と共に主要簿の両翼を担う総勘定元帳、それから総勘定元帳に転記されるのと同じタイミングで記帳されることになる補助元帳について見ていきたいと思います。

主要簿の片翼ですから総勘定元帳はワンピースでいうところのサンジですね (順番的に先に来るのが仕訳帳なのでこっちが先に仲間になったゾロです) 。ジョジョでいうところのジョセフとシーザーです。

そして、孤独の青春を支える影にはいつだって父親のようなおじさんの存在がありますよね?サンジにはゼフが、シーザーにはツェペリお爺ちゃんが、ゾロにだってほら、ローグタウンで妖刀を持って行かせたおじさんが……

こういった若者、ではなく主要簿を補助する役割を持つのが補助簿です。そして今回は補助簿の中から取引先口座などの詳細を記録する補助元帳について取り扱っていきます。

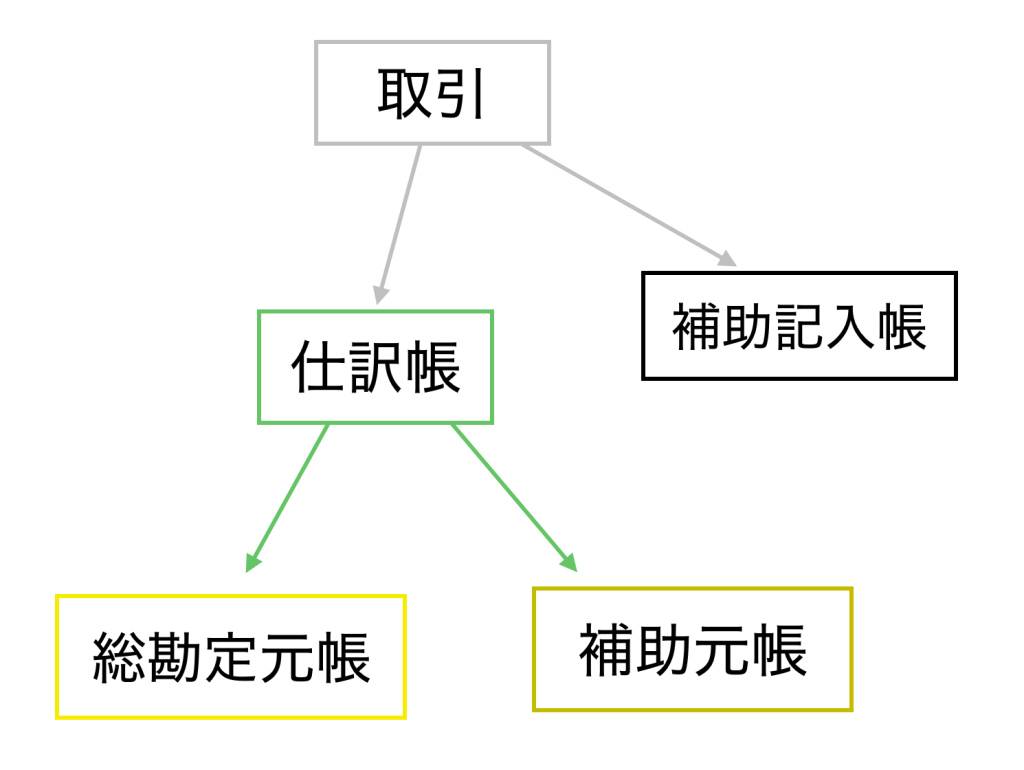

先にマップとして記帳する順番を載せておきます。

いま自分がどこにいるのかわからなくなった時に活用してください。

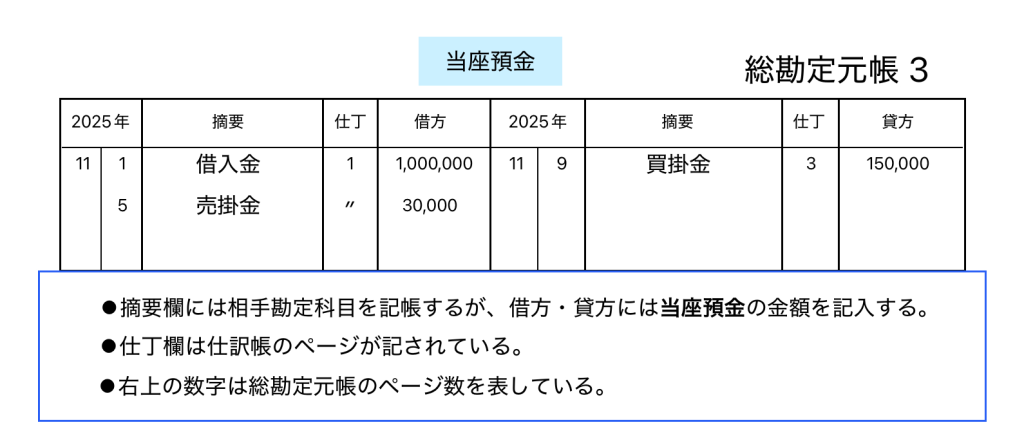

総勘定元帳

仕訳帳の記録を元にして各勘定ごとに記帳し直したものが総勘定元帳です。

摘要欄には相手勘定科目を書きます。相手勘定科目とは仕訳の際に自分自身 (この場合当座預金) と反対側にくる勘定科目のことです。

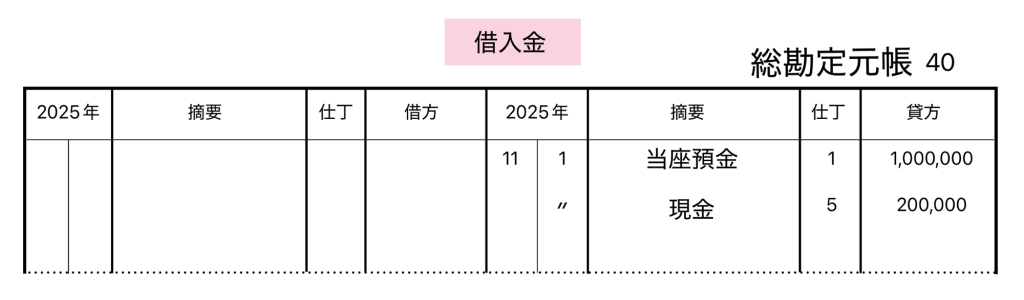

左側上の摘要欄にある借入金を例にすると、11/ 1 に発生したこの仕訳を転記しているということになります。

| 11/ 1 借方 | 11/ 1 貸方 |

| 当座預金 1,000,000 | 借入金 1,000,000 |

ただし、借方欄・貸方欄にくる金額は相手勘定科目ではなく当座預金の増減額を表していますのでご注意を。

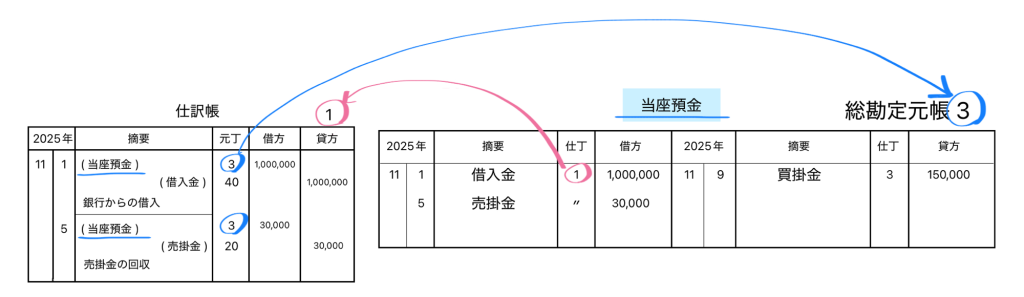

仕丁欄にある「 1 」という数字は仕訳帳のページを示しています。前回も触れましたが、仕訳帳と総勘定元帳は互いの情報を確認する際に簡単に行き来できるように工夫されているのですね。

図の右上にある数字も総勘定元帳上で当座預金勘定がどのページに記帳されているかを示すものです。

言葉だけだと少しわかりづらいでしょうか。前回の仕訳帳とどこがどの数字と対応しているか確認してみましょう。

同じ色のところがそれぞれリンクしているところですね。

続いては借入金勘定です。

こちらも見方は当座預金勘定と全く同じです。あ、ちなみに「 〃 」は繰り返しという意味ですから、この場合は上の記帳日と同日、つまり11/ 1 に行われた取引であることを示しています。

このように、総勘定元帳は各勘定を束ねたものであることから総勘定元帳という訳ですね。

ちょうどサンジ以外の兄弟が集まってジェルマ66になるのと同じように複数のものを集合させている帳簿ということになります。

補助元帳

補助元帳には以下の4種類のものがあります。

⚫︎補助元帳

・商品有高帳

・売掛金元帳

・買掛金元帳

・固定資産台帳

今回はこの中から売掛金元帳と買掛金元帳を見ていきましょう。

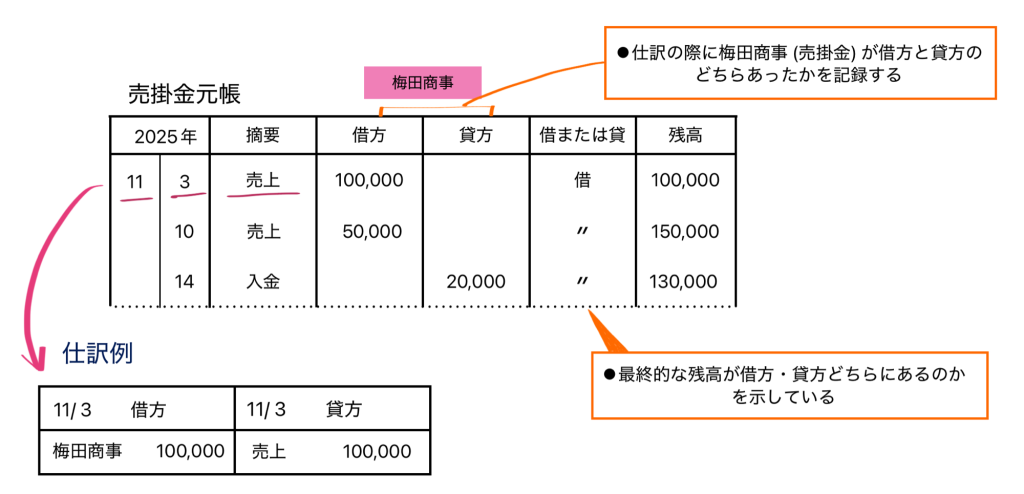

売掛金元帳と買掛金元帳では、売掛金勘定と買掛金勘定を取引先相手ごとに区別して記帳します。

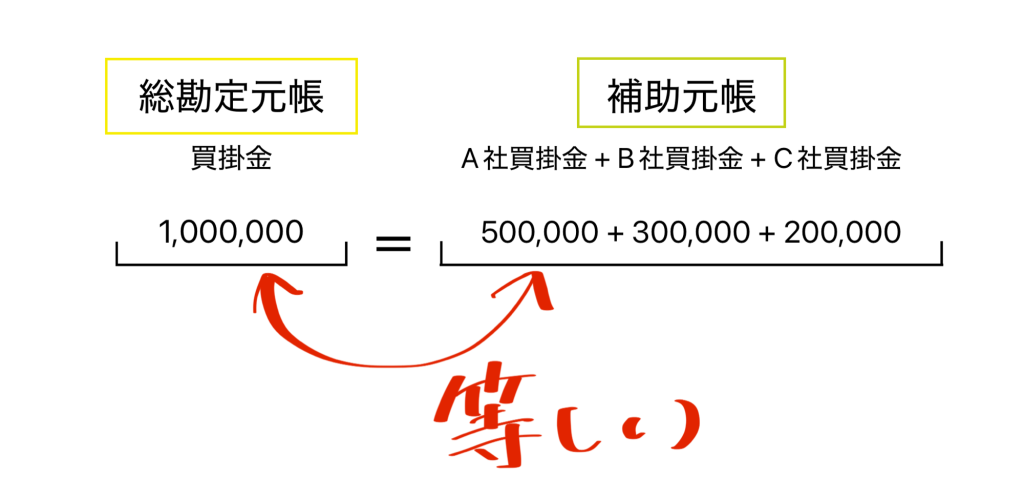

総勘定元帳上でももちろん売掛金勘定と買掛金勘定は記録されますが、どこの企業に対する売掛金・買掛金であるかは記されないため、合計残高以外の詳細はこれだけでは分かりません。ですので、どこにどれだけの債権・債務を保有しているかを把握するにはこういった補助簿の存在が不可欠な訳です。

このように総勘定元帳上では情報が総括されていることから、内容別の詳細を補助簿に記録する必要がある勘定科目のことを統制勘定といいます。

統制勘定には売掛金勘定、買掛金勘定のほかに商品勘定や受取手形勘定、支払手形勘定などがあります。

取引先である梅田商事に対する売掛金元帳を見てみましょう。

取引先の名前が書かれている勘定科目は人名勘定といいます。使い方は普段の売掛金勘定と同じで増加した場合は借方に、減少した場合は貸方に記帳します。

図の左下にあるのは人名勘定を用いた仕訳例ですね。企業は取引先相手ごとの債権・債務を把握するためにこういった人名勘定を使った仕訳から売掛金元帳や買掛金元帳を作成します。

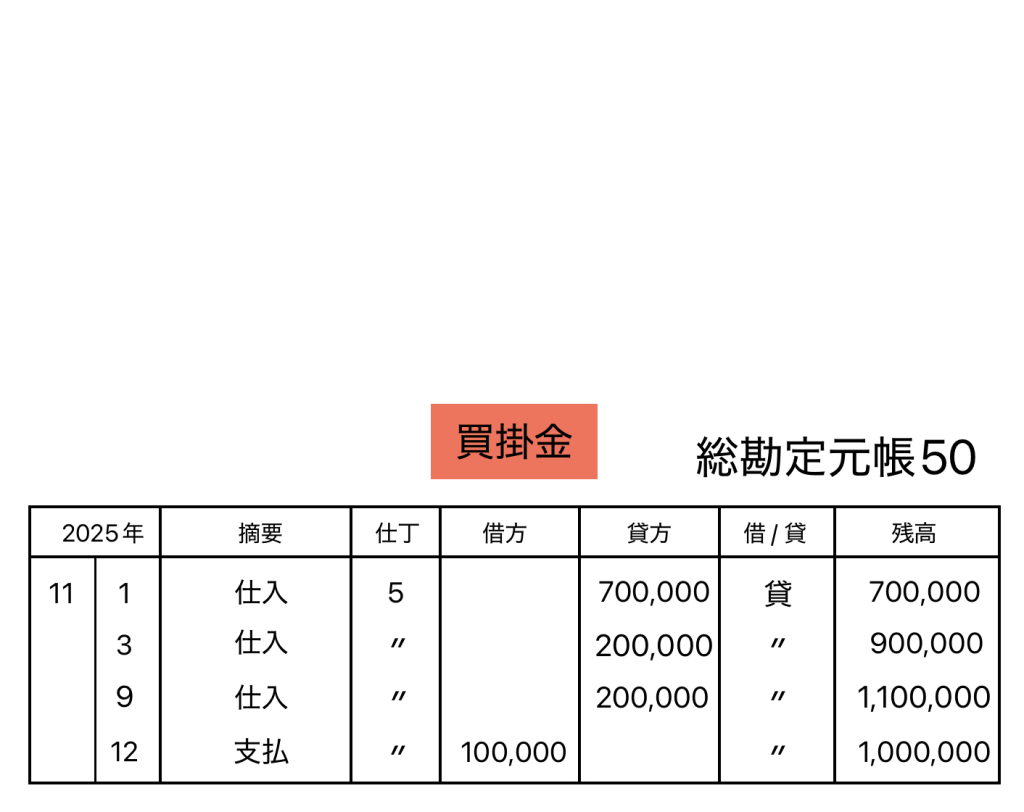

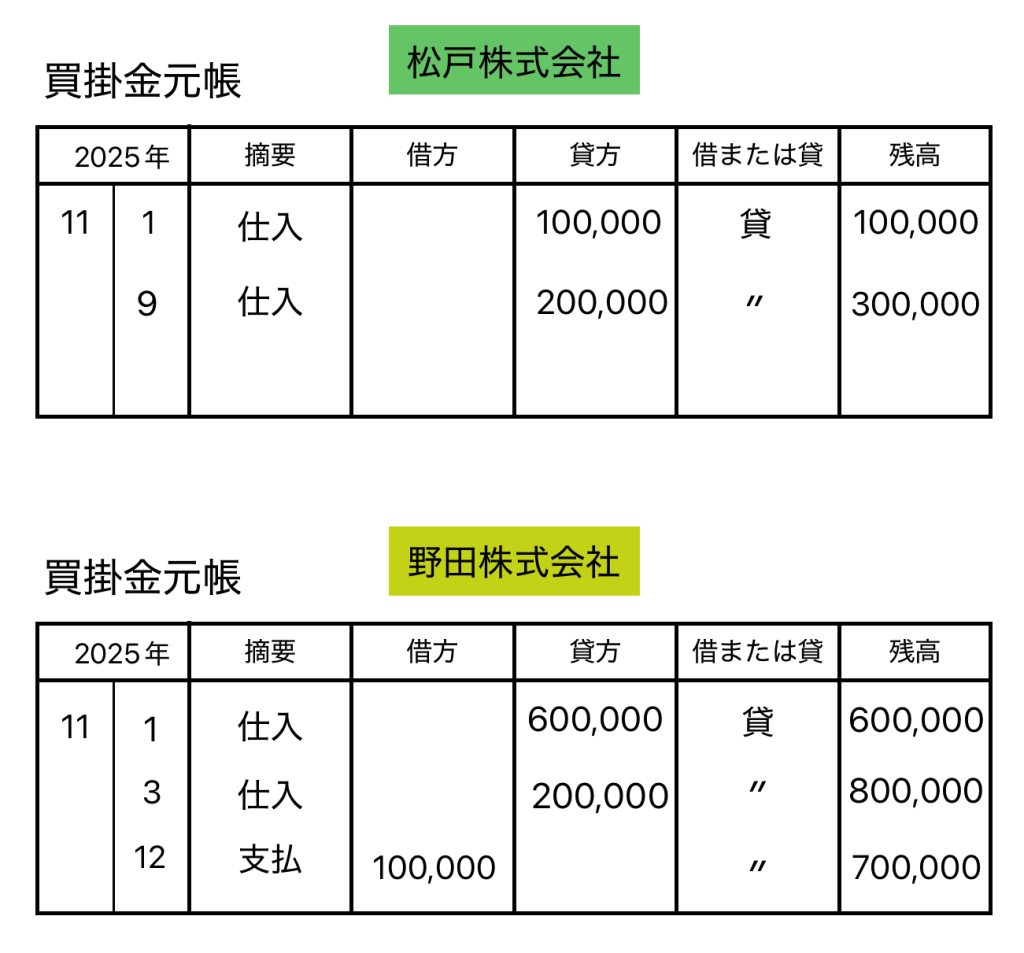

次は総勘定元帳にある買掛金勘定と買掛金元帳を比較しながら見ていきましょう。

そうそう、実は総勘定元帳の記帳方法は2種類あり、先ほどのものを標準式、上のものを残高式といいます。こちらでは買掛金元帳と比較したかったので残高式を採用してみました。

統制勘定の性質上、補助簿で集計された合計残高と総勘定元帳上の残高は必ず一致しなければなりません。

統制勘定は総勘定元帳に記録された勘定科目を詳細別に補助簿に記したものですから当然と言えば当然のことなのですが、仕組みを覚えておかないと一致していない場合にも記帳ミスであることに気付けませんから注意しましょう。

まとめ

なかなか長くなりましたが、主要簿・補助簿編は今回で一応お終いです。

簿記のとっつきにくさにはなんだかよくわからない漢字の連続のほかに全体の流れの把握しづらさがありますが、全体を順繰りに見渡してみるとそこまで複雑なことをしているわけではないということがよく分かります。

こう言っちゃなんですが、作業自体は高度ではないのにややこしいばかりに凄いことをしているように見えるという側面が簿記には多分にありますので、こういった見せかけの部分に如何に惑わされずにいられるかといったことが学習する上で案がい肝になるのではないでしょうか。

途方もなく思えても実際にやってみるとそこまで大変ではないことが沢山ありますから、肩肘張らずに取り組んでみてくださいね。

長々とお付き合いいただきありがとうございました。

コメント