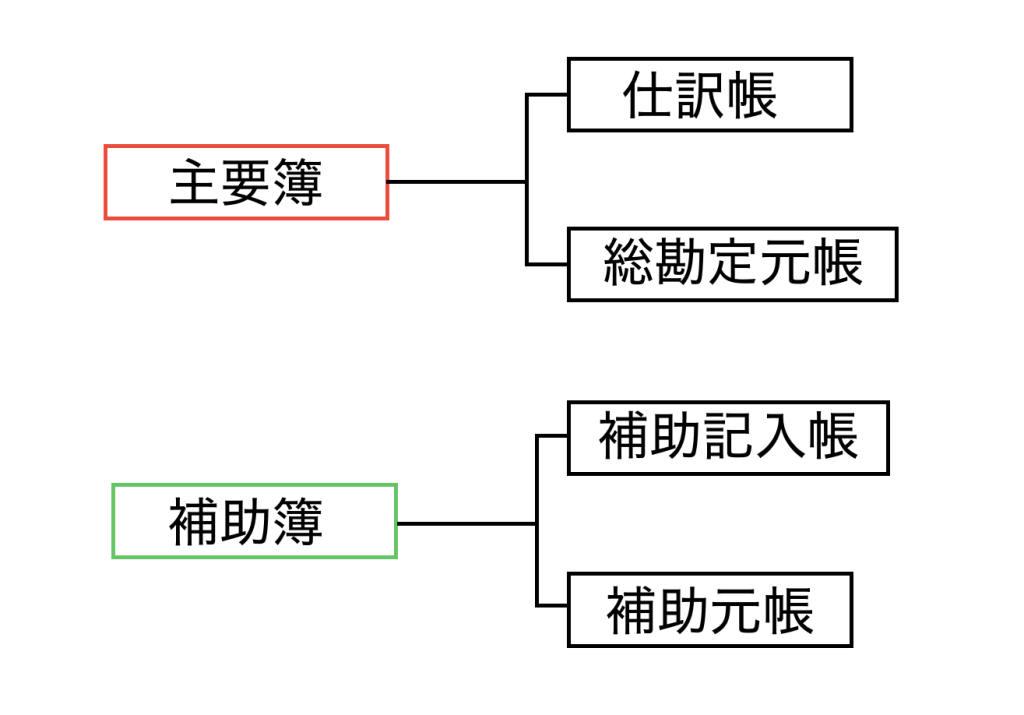

帳簿の種類

簿記の基本は取引の仕訳ですが、この仕訳、実はこれだけで終わりではありません。

仕訳は取引が行われる度に仕訳帳という帳簿に記帳され、その記録を元に総勘定元帳にあらためて記帳し直されます。

総勘定元帳とは、仕訳の際に借方と貸方に生じた勘定科目一つずつの詳細を記録する帳簿のことです。仕訳帳から総勘定元帳に記帳し直すことを簿記では転記と言います。

仕訳帳と総勘定元帳は財務諸表を作成する上で欠かせないことから主要簿と呼ばれます。これに対して、取引の明細を記帳することで主要簿の情報を補足する役割を持つ帳簿のことを補助簿と言います。補助簿には2つの種類があり、記録内容を取引の明細に絞った補助記入帳と、取引先口座などを分けて記録する補助元帳とに分けられます。

ここでちょっと注意しなければならないのは簿記で使う「取引」という言葉は、資産・負債・資本・収益・費用の増減を意味しているということです。一般的な取引というと必ず財貨のやり取りを行う相手の存在が想定されますが、簿記では「取引」の意味はこの限りではないため、盗難や事故によって商品が損壊した場合でも資産の増減という観点から取引が発生したと考えられます。

加えて、取引が発生した度に仕訳を行うのが簿記のルールですから、それに伴って仕訳帳への記帳や総勘定元帳への転記もその都度行われなければならないということになります。

仕訳帳

全体的な流れを俯瞰するために帳簿ごとの機能を順に見ていきましょう。

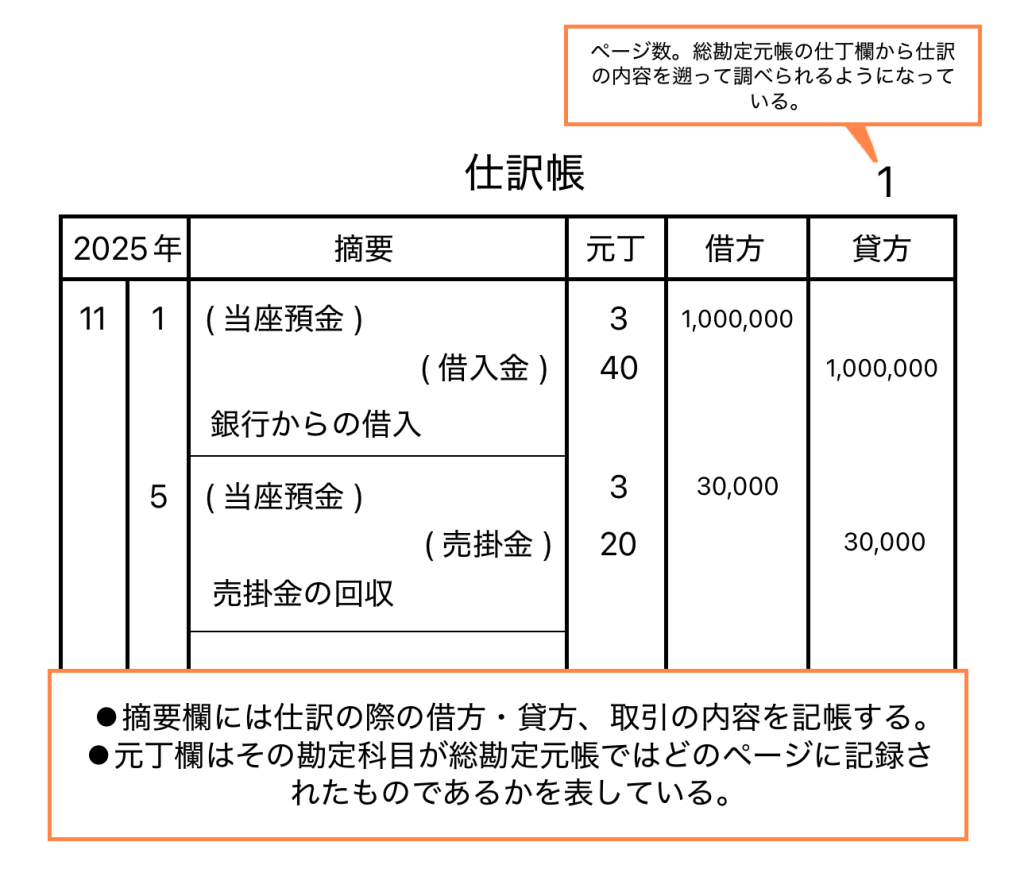

仕訳帳はその名の通り、日々発生する仕訳を記帳する帳簿です。

元丁欄の数字は総勘定元帳のどのページに記帳されている勘定科目であるかを示すものです。

後ほどまた触れますが、総勘定元帳上にも全く同じようにその勘定科目が仕訳帳上でどこに記帳されたものであるかを示す仕丁欄が設けられています。

互いに該当する勘定科目がどのページに記されているかをすぐに調べられるように工夫されているわけですね。こういった部分からも主要簿である仕訳帳と総勘定元帳は密接な関係性があることが確認できます。

補助記入帳

補助記入帳は、補助元帳と共に主要簿を補足する役割を持つ補助簿です。

補助記入帳の記帳については取引が仕訳帳に記帳されるのと同じタイミングで行われることになるのですが、こちらはより子細な取引内容を扱うという特徴があります。

●補助記入帳の種類

・現金出納帳

・当座預金出納帳

・小口現金出納帳

・仕入帳

・売上帳

・受取手形記入帳

・支払手形記入帳

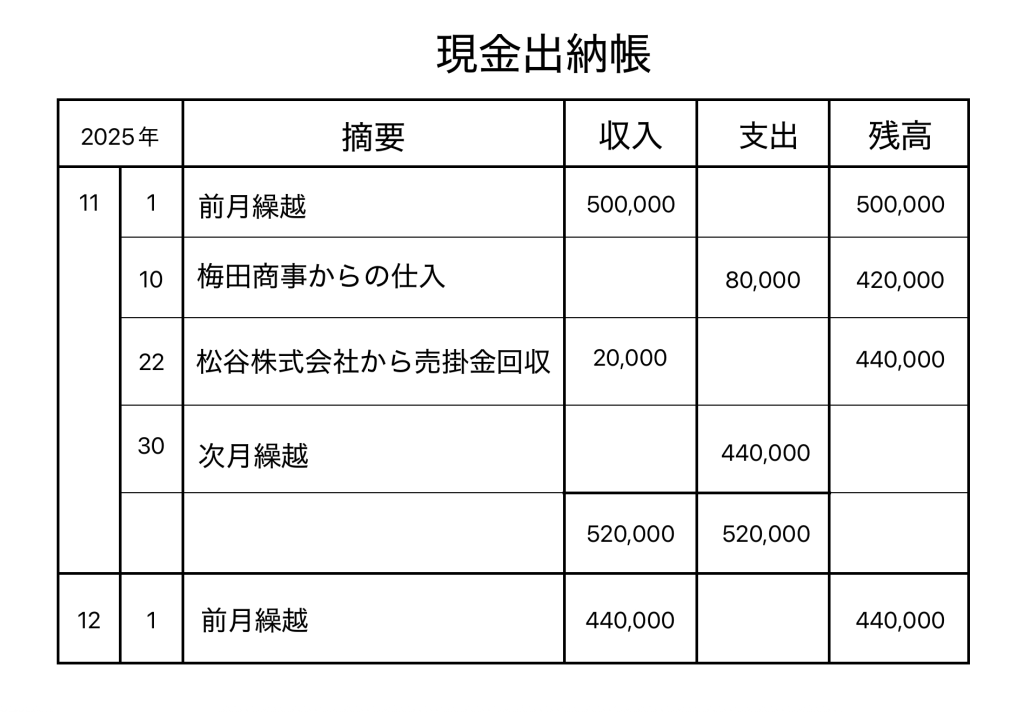

補助記入帳の例として現金出納帳を載せておきます。

収入欄には、前月から繰り越した残高と現金勘定の増加が記帳されます。支出欄の金額は現金勘定の減少分ですね。

仕訳では以下の様になります。

11月10日の仕訳

| 借方 | 貸方 |

| 仕入 80,000 | 現金 80,000 |

11月22日の仕訳

| 借方 | 貸方 |

| 現金 20,000 | 売掛金 20,000 |

小口現金出納帳についてはこちらを参考にしてください。→『小口現金/小口現金出納帳』

総勘定元帳・補助元帳についても続けて解説したいのですが、このままだとかなり話が長くなりそうですので次回扱いたいと思います。

最後に復習を兼ねてクイズです。空欄に当てはまる用語はなんでしょうか。

答えは次回!

コメント