商業簿記とは?

商業簿記は、貸借対照表や損益計算書などの財務諸表を作成することで、企業の財政状態や経営成績を明確に示す役割を果たします。

これらの財務諸表は、企業自身が業績を把握するために活用されるほか、株主などの企業外部の利害関係者が投資判断を行う際の重要な資料となります。

商業簿記では株式会社で行う帳簿記入を想定していることから会計期間を一般的な企業の多くが採用している4/1〜3/31日の間に定め、この期間内の取引を元に仕訳や転記などを行って最終的な目標である貸借対照表、損益計算書を作成します。

ここでは簿記を始めるに当たって欠かせない基本的な知識について解説したいと思います。

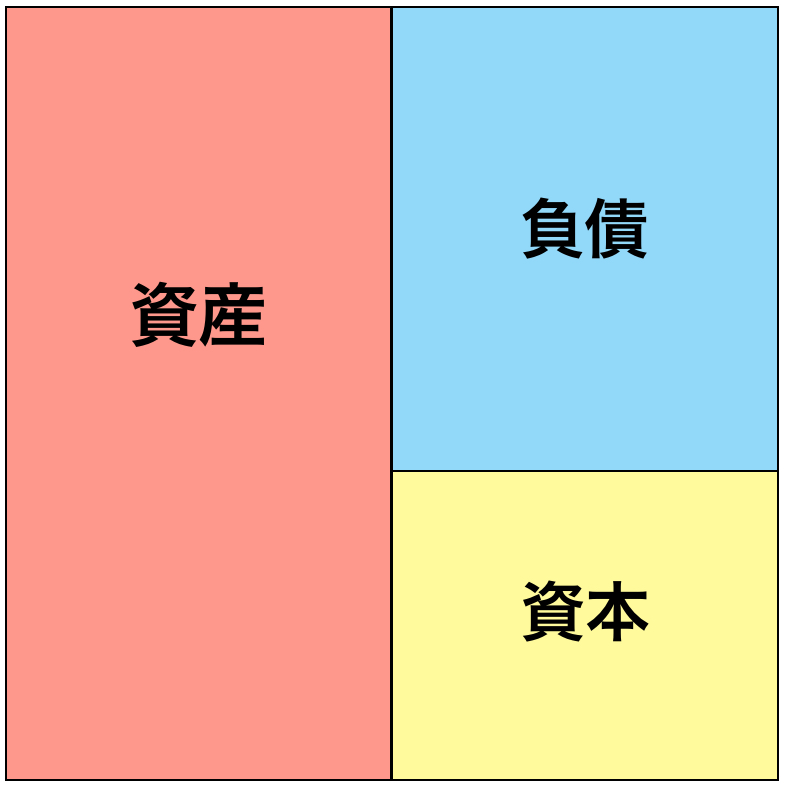

貸借対照表のホームポジション

まず最初にホームポジションの概念について知っておきましょう。ホームポジションとは、貸借対照表の資産・負債・資本、損益計算書の収益・費用の増加を左側と右側のどちらに記入して表すかを示すものになります。

簿記では資産や負債の増減を左右に記帳しますが、このとき左側を借方 (かりかた)、右側を貸方 (かしかた) と呼びます。

図のように資産のホームポジションは左側ですから、資産の増加を表す場合は借方に記入し、反対に減少を表す場合は貸方に記入することになります。

資産に含まれるグループには主に次のようなものがあります。

⚫現金

⚫当座預金

⚫普通預金

⚫売掛金

⚫未収入金

⚫電子記録債権 etc…

このようにグループに含まれる一つずつの要素を勘定科目といい、これらの増減がなぜ起こったのかを考慮しながら借方、貸方に記すことを仕訳といいます。

仕訳について詳しいことは後述しますが、ニュアンスをつかむためにここで簡単な問題を解いてみましょう。

問題① : 当社は当座預金口座に現金10,000円を預け入れた。

現金の預け入れですから、手元から現金は無くなりますよね?まずこのことから現金勘定 (資産) の減少が確認できます。さらに預け入れられた現金によって当座預金勘定 (資産) は増加していますから仕訳は次のようになります。

解答

| 借方 | 貸方 |

| 当座預金 10,000 | 現金 10,000 |

いかがでしょうか。この問題は資産 (現金勘定、当座預金勘定) の増加と減少を同時に扱ったものになります。

負債・資本の増減についてもこの仕訳例と基本的に同じように考えていくことになるのですが、負債・資本についてはホームポジションが貸方 (右側) ですから増加した場合は貸方に、減少した場合は借方に記入することになります。

負債、資本に含まれる主な勘定科目は次のものになります。

負債

⚫買掛金

⚫借入金

⚫未払金

⚫前受金

⚫電子記録債権 etc…

資本

⚫資本金

⚫繰越利益剰余金

資本については資産と負債の差額で求めることができます。これを資本等式いいます。

⚫︎ 資本等式 資産 ー 負債 = 資本

また、次のように負債を右辺へ移行したものを貸借対照表等式といいます。

⚫︎貸借対照表等式 資産 = 負債 + 資本

勘定科目は練習しているうちに自然と身につくものですから無理に一度に覚える必要はありません。資産、負債に属する売掛金 (うりかけきん) 、買掛金 (かいかけきん) という聞きなれない名前の勘定科目についてもツケ払いされているか、ツケ払いしているかといったように中身はそれほど複雑なものではありませんから身構えないでくださいね。

資本に含まれる資本金勘定は企業が株主や金融機関から投資を受けている額を表すものになります。

損益計算書のホームポジション

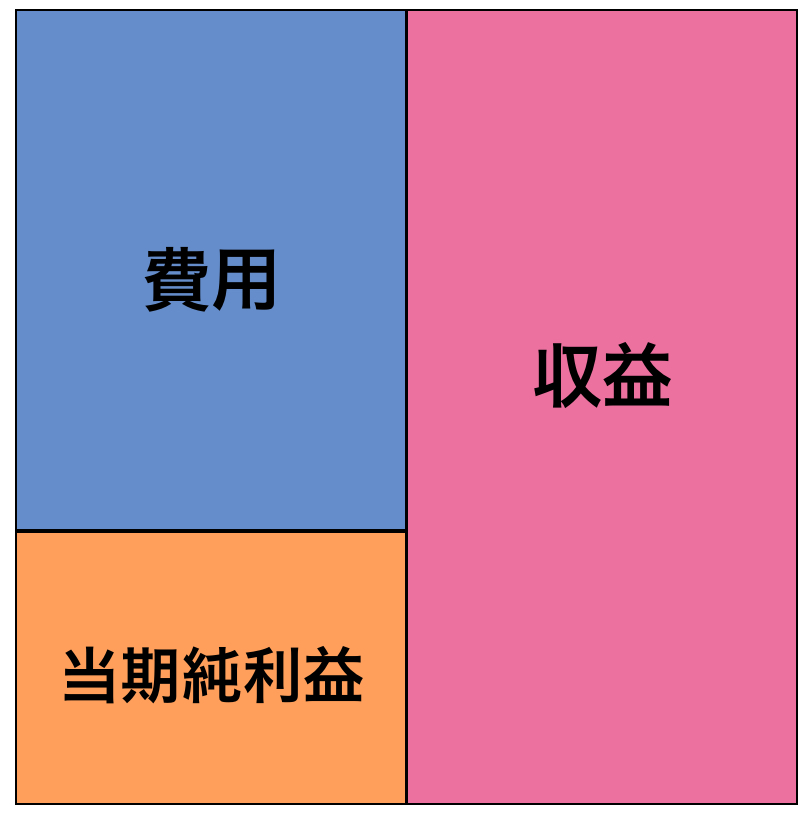

貸借対照表が一定時点のお金の量 (ストック) を基に作成され、企業の財政状態を表すのに対して、損益計算書は一定期間の収益と費用の発生 (フロー) を基に作成され、企業の経営成績を表すといった違いがあります。ストックは、ある時点での企業の資産や負債、資本の総額を示し、フローは一定期間の収益や費用などの変動を示します。

ストックとフローについては、よく「一定時点のお金の量」と「一定期間のお金の増減」といった説明がなされますが、当期の会計期間以降にも持ち越すお金 (資産勘定など) と、当期のみに期間を区切って次期に持ち越さないお金 (収益勘定など) というイメージを持つと理解しやすいのではないでしょうか。

簿記では会計期間の最終日 (期末日) にそれ以降に行った取引は全て次期の会計期間に属するものとして区切るために帳簿の締め切りを行うのですが、このとき貸借対照表の勘定科目は次期繰り越しとして次期の帳簿残高に反映されますが、損益計算書の勘定科目ではこれを行いません。代わりに収益と費用の差額を当期純利益 (損失) として算定します。

⚫︎当期純利益とは、収益 > 費用の場合の差額のこと。反対に費用の方が収益より大きい場合にはその差額がマイナスになるため当期純損失といわれる。

ここで注意してほしいのは簿記でよく見るこういった図はホームポジションを表しているものではないということです。

こういった図はあくまで損益計算書上に表示される位置と以下のような計算式 (損益法、損益計算書等式といいます) を表すものです。

︎ ⚫︎損益法 収益 – 費用 = 当期純利益

⚫︎損益計算書等式 収益 = 費用 + 当期純利益

ですので、当期純利益が増加した際に借方 (左側)へ仕訳を行うのは誤りです。同様に、収益と費用の差額がマイナスの値である当期純損失が増加した場合も損益計算書上は右側に記載されますが、仕訳上では反対の借方(左側)になります。

ややこしいのは当期純利益 (損失)以外はこういった図とホームポジションが被っていることですね。

先程の資産・負債・純資産にしても費用・収益にしても増加、発生した場合は図と同じ側に仕訳しますのでこのあたりが混乱しやすいところだと思います。

当期純利益 (損失) は損益計算書の性質上、そのまま次期に繰り越されることはありません。これは資本の勘定科目である繰越利益剰余金に振り替えられることで姿を変えて繰り越されることになります。

振り替えとは、先ほどの仕訳問題のようにある勘定科目を減少させることでもう一方も勘定科目を増加させることです。

問題①の仕訳例

| 借方 | 貸方 |

| 当座預金 10,000 | 現金 10,000 |

この場合、現金を当座預金に振り替えているとみることができます。

同じように貸方に増加した当期純利益1,000,000円を繰越利益剰余金 (資本) へ振り替えた場合には次のような仕訳になります。

| 借方 | 貸方 |

| 損益 1,000,000 | 繰越利益剰余金 1,000,000 |

ん?

貸方の当期純利益を借方に振り替えたはずなのに借方が損益というよく分からない勘定科目になっていますね。実は当期純利益 (損失) という呼称はあくまで収益から費用を差し引いた結果であって、勘定科目ではないんですね。ですので仕訳には登場しません。当期純利益 (損失) の増減は代わりに損益という勘定科目を用いて表されます。

さっき当期純利益が増加した場合は貸方、当期純損失が増加した場合は借方って言ったじゃないか!って感じですが、当期純利益 (損失) のホームポジションはあくまで上のような仕訳を理屈をつけて説明する便宜上のものですので悪しからず……

ちなみに損益勘定は決算の際にだけ用いられる仮勘定ですので資産や負債などの具体的なグループに属するものではありません。

収益と費用についての主な勘定科目は以下のものになります。

収益

⚫売上

⚫受取利息

⚫受取手数料 etc…

費用

⚫仕入

⚫支払利息

⚫支払手数料

⚫減価償却費 etc…

収益については発生を貸方、減少を借方に、

費用については発生を借方に、減少を貸方に書きましょう。

仕訳

仕訳とは日々の取引の内容を記入することです。仕訳では商品の仕入れを行ったから現金が減った、というような何らかの因果関係を借方 (左側) 、貸方 (右側) に振り分けて表します。

このとき、借方と貸方の金額は必ず一致するようになっています。簿記ではこれを貸借平均の原理といい、仕訳や財務諸表が正しい計算に基づいて作成されたものであるか否かを示す試金石として用いられます。

試しに費用と資産の勘定科目を使って仕訳を行ってみましょう。

問題② : 当社は取引先から仕入10,000を行い代金の半分を現金で、残りを当座預金から支払った。

仕入は費用の勘定科目ですので、この場合は費用の発生と資産 (現金、当座預金) の減少という組み合わせの仕訳になります。

解答

| 借方 | 貸方 |

| 仕入 10,000 | 現金 5,000 |

| 当座預金 5,000 |

借方、貸方の勘定科目の数がそれぞれ違っていても合計金額は必ず一致することを覚えておきましょう。

まとめ

いかがでしたでしょうか?今回はこれから商業簿記を始めようという人に向けて本当に基礎となる知識だけをまとめてみました。

はじめのうちは覚えることが多くて混乱するかもしれませんが、一気に全て理解できなくても全然大丈夫です。とりあえずは取引の内容を右 (貸方) と左 (借方) に書き表すのだなぁ、くらいの雰囲気で捉えて下さい。

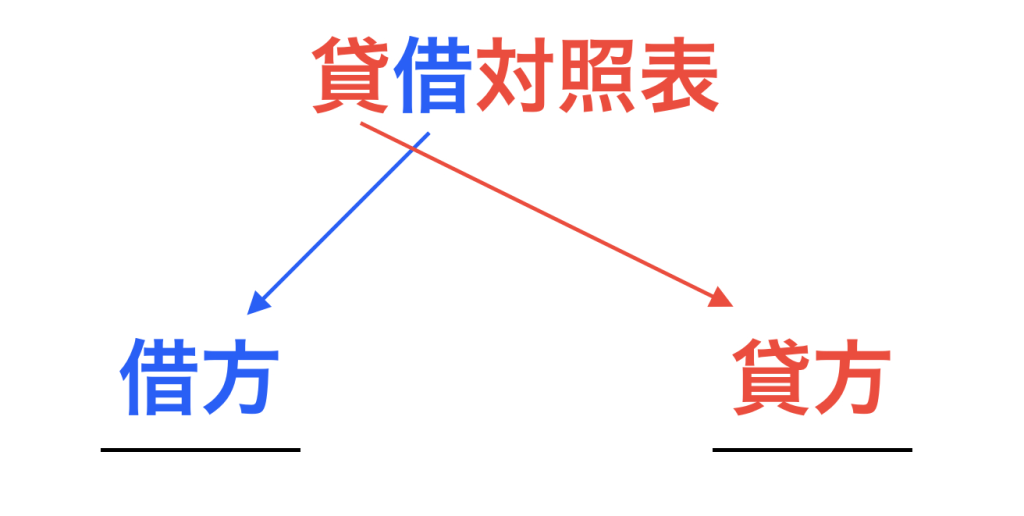

そうそう、左右どちらが貸方、借方なのかわからなくなったときには次のように「貸借対照表」という言葉をたすき掛けのようにすると覚えやすいですよ。

「貸借対照表」とは左右反対になるのが借方と貸方ということになります。もちろんこの方法でなくても構いませんので、自分の覚えやすい方法を探してみて下さいね。

コメント