突然ですが皆さんは手形の裏書についてご存知でしょうか。

簿記2級の勉強をしていると必ず学習することになる手形の裏書ですが、債権者、債務者、手形裏書人と登場人物が多くて実のところよく分かっていないという人もいるのではないでしょうか。

かく言う筆者もその1人で、裏書については漫画『ナニワ金融道』を参考にしてようやく理解したという過去があります。

『ナニワ金融道』・・・これから簿記や金融などお金の勉強しようとしている人にかなりおすすめの漫画です。金融の話がわかりやすく読めることはもちろんなのですが、個人的には不当に書かされた契約書を回収するためにヤクザの首根っこに噛み付く主人公、灰原の狂気が一番のおすすめポイントだったり……

簡単に説明してしまうと手形の裏書とは、保有している受取手形という債権を取引先に譲渡することを言います。この時、譲渡した側は手形裏書人となり、もしその手形の振出人が支払いを拒否した場合には代わりに取引先(被裏書人)に支払いを行う義務が生じるということになります。

では、なぜそんなリスクを負ってまで企業は手形の裏書をするのでしょうか。これは、受取手形という債権は仕入れなどをする際に支払い手段に使えるからです。まるで受取手形を現金や当座預金のように使っているということになりますが、これについては実際に受取手形を銀行に売却して換金する手形の割引というものがあります。この辺りは合わせて考えると理解しやすいため、今回はややこしい手形の裏書を中心にしながら手形の割引や不渡などその周辺事情についても解説したいと思います。

手形の裏書

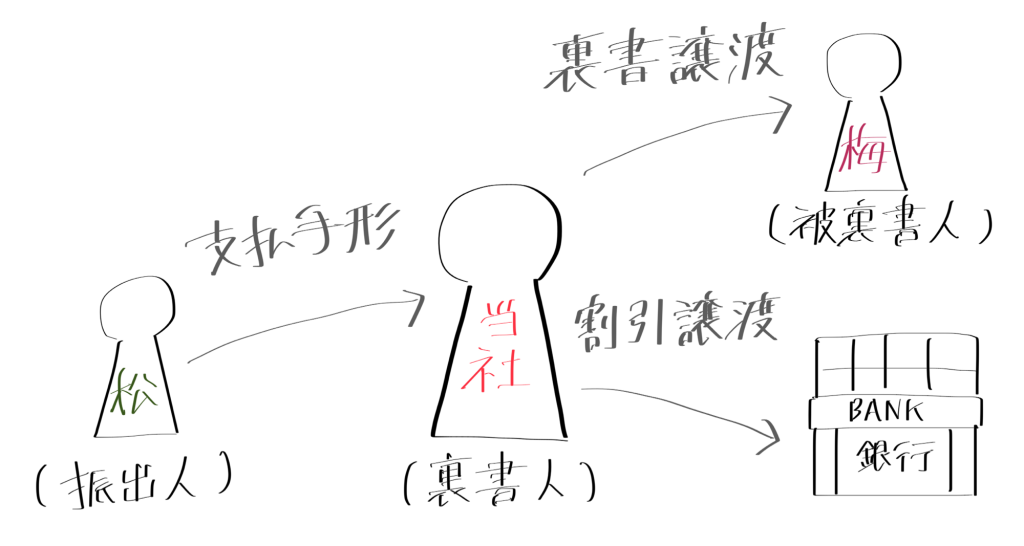

受取手形については3級の論点としてすでに学習済みだと思いますが、相手方から受け取ったこの受取手形、実は自分が仕入れなどを行う際の支払い方法として使うことができます。どういうことかと言いますと、例えば当社が松谷株式会社が振り出した手形を保有していた場合、新たな取引先である梅田商事から仕入れを行う際にこの債権を譲渡すること (裏書譲渡) で支払いを済ませることができるということになります。

具体的には、梅田商事から仕入100,000円を行った場合の仕訳は次のようになります。

| 借方 | 貸方 |

| 仕入 100,000 | 受取手形 100,000 |

受取手形(資産)の減少が確認できますね。

手形の割引

受取手形は上記のような使い方のほかにも支払期日以前に銀行に売り渡し換金することもできます (割引譲渡) 。その際には利息相当額が差し引かれるため手形売却損(費用)が発生します。

例①: 銀行に受取手形250,000円の売却を行ったところ、割引料1,000円を差し引いた額が当座預金に振り込まれた。

| 借方 | 貸方 |

| 当座預金 249,000 | 受取手形 250,000 |

| 手形売却損 1,000 |

また、問題によっては利息相当額の計算が求められるものがあります。その場合はこのような式を用いて計算します。

式 : 手形金額×年利率×割引日数÷365日=利息相当額

例題② : 手形金額200,000円、割引日数50日、年利率3.65%として割引を行った際の仕訳を示してください。

先ほどの式に具体的な数字を代入します。

式 : 200,000×0.0365×50÷365日=1,000

この時点で利息相当額が1,000円であることがわかりますから、仕訳は次のようになります。

| 借方 | 貸方 |

| 当座預金 249,000 | 受取手形 250,000 |

| 手形売却損 1,000 |

どこかで見た仕訳ですね。お察しの通りこれは例題①の解答と全く同じものということになります。このことから例題①の割引日数、年利率がそれぞれ50日、3.65%であったことがわかりますが、私の知る限り問題集などでこういった具体的な数字そのものの計算を求められることはまずありませんので安心して下さい。

問題の都度与えられた割引日数と年利率を落ち着いて式にそのまま代入しましょう。

ここまでの相関図はこうなります。例文を読んでいてよくわからなくなった時には参考にしてください。

不渡手形 〜不渡になった時には誰が債務者?〜

手形振出人が支払いを拒否した場合には、手形の裏書・割引を行った者(今回の例では当社)が債務者となり債権者に支払いを行う義務が生じます。しかし、こういったケースでもその後に手数料などの費用も含めて手形振出人に遡求することができますので、仕訳としましては当座預金の減少とともに不渡手形(資産)が増加することになります。

例: 松谷株式会社振出の手形が不渡になったため、梅田商事への支払いは当社が負担した。この際かかった手数料1,000円は現金で支払った。

| 借方 | 貸方 |

| 不渡手形 251,000 | 当座預金 250,000 |

| 現金 1,000 |

このように、手形裏書人は段階ごとに債務者から債権者へと移り変わることに注意しましょう。

また、上記の例であれば松谷株式会社から代金が支払われた場合は不渡手形勘定は消込し、次のような仕訳になりますが、

| 借方 | 貸方 |

| 当座預金 251,000 | 不渡手形 251,000 |

全額回収できない場合には引当金が充当されます。

例題: 不渡手形150,000円を松谷株式会社から現金で回収したが、残額の回収は見込めないため引当金を充当した。なお、引当金残高は300,000円である。

| 借方 | 貸方 |

| 現金 150,000 | 不渡手形 251,000 |

| 引当金 101,000 |

まとめ

手形の裏書譲渡は支払い手段として便利である反面、少なからずリスクを伴います。振出人が支払い拒否した場合には被裏書人に債務が生じるというリスクは連帯保証人によく似ていますね。

今回は取り上げませんでしたが、不渡手形が未回収の場合に充当する貸倒引当金残高が不渡手形の額を超えてしまった際には通常の貸倒れと同様に貸倒損失(費用)で処理しますので余裕があればこれについても一緒に押さえておきましょう。

コメント