企業は期末や月末に帳簿上の当座預金の残高と銀行預金の残高を表す残高証明書を照らし合わせ、その額に差異がないかを調べます。

このとき、金額上のズレが認めらない場合は問題ないのですが、ズレがある場合にはその原因を認識しながら銀行勘定調整表を作る必要があります。

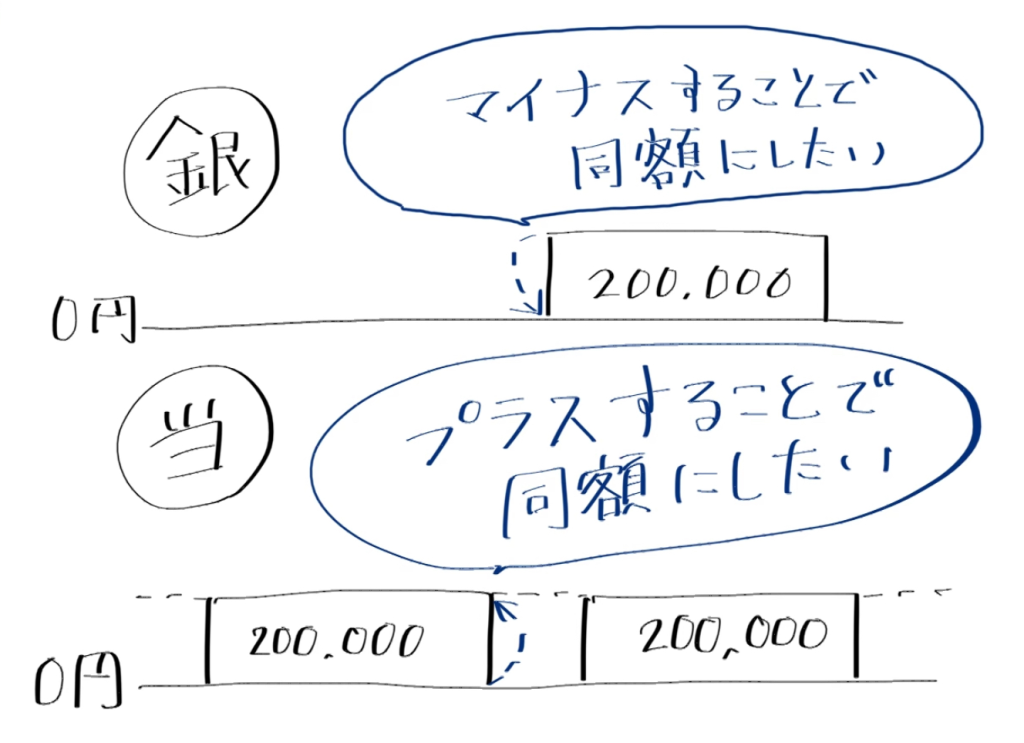

銀行勘定調整表の作成の仕方には、①当座預金勘定の額を残高証明書の額に合わせる方法、反対に②残高証明書の額を当座預金勘定の額に合わせる方法、そして、③Tフォームを用いて当座預金勘定の額と残高証明書の額をそれぞれの増減させ金額を一致させるという3つの方法があります。

いずれの方法にしても目指すべきは金額の一致ですから、それぞれ歩み寄るイメージを持つとわかりやすいのではないでしょうか。

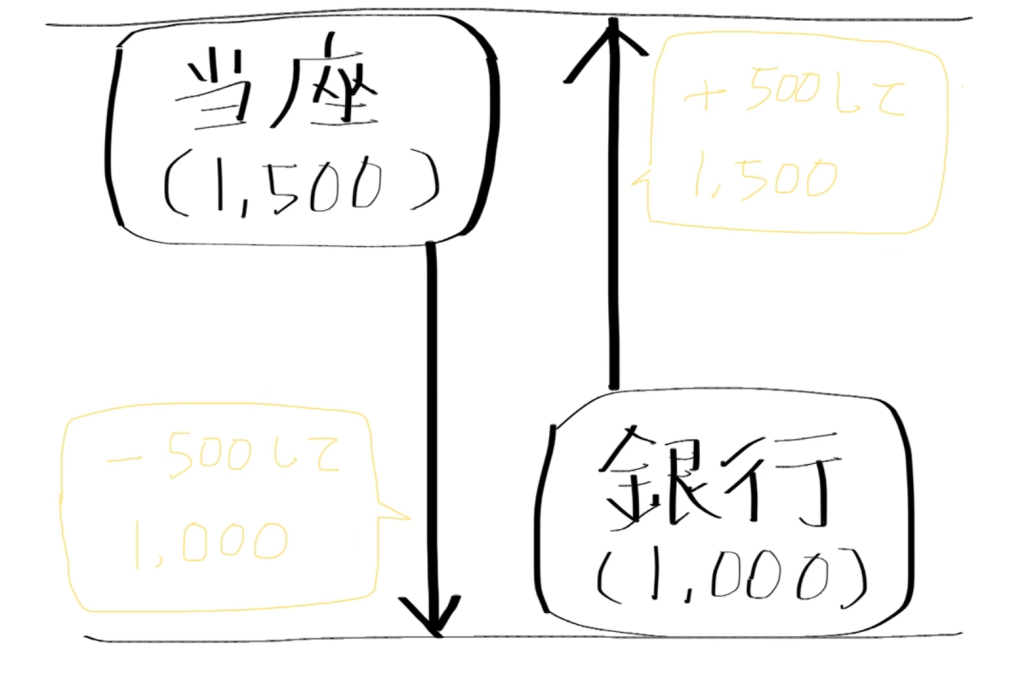

具体的には、当座預金を1,500円、銀行の預金残高を1,000円とすると差額は500円になりますよね。この500円のズレは何が原因で生じたのかを考えながら、都度、帳簿の当座預金残高を減少させるか残高証明書に記載されている残高を増加させて金額を一致させるというわけです。

※この記事では残高証明書に記載されている銀行残高を増減させることを銀行側の操作と言っています。これは実際の銀行ではなくあくまで銀行勘定調整表を作成するために便宜上そのように呼んでいるものですのでご留意ください。銀行勘定調整表を作成するのは銀行ではなくそれぞれの企業が自身で行います。

練習問題

それでは、ここからは例題を使いながら解説したいと思います。

期末に帳簿を調べると当座預金残高は720,000円であったため、残高証明書の記載されている残高1,000,000円との間に280,000円のズレが認められた。以下の問いに対して①当座預金勘定の額を残高証明書の額に合わせて修正する企業側からの操作と②残高証明書の額を当座預金勘定の額に合わせて修正する銀行側の操作をそれぞれ行い銀行勘定調整表を作成しなさい。

問(1) 売掛金200,000円が回収されたにも関わらず企業側に未通知であった。

問(2)買掛金の支払いを小切手でしたところ60,000円のところ誤って140,000円と仕分けしていた。

問(3)仕入の支払いに60,000円分の小切手を振り出したが、仕入先はこれを銀行に未提示であった。

問(4)現金60,000円を当座預金口座に預け入れたが、銀行は営業時間外であったためこれを翌日に処理した。

いきなり問題が連続して出てきて嫌な気がしますね。ですが、これは企業側の処理なのか銀行側の処理なのか見分けさえついてしまえばそれほど難しいものではありません。

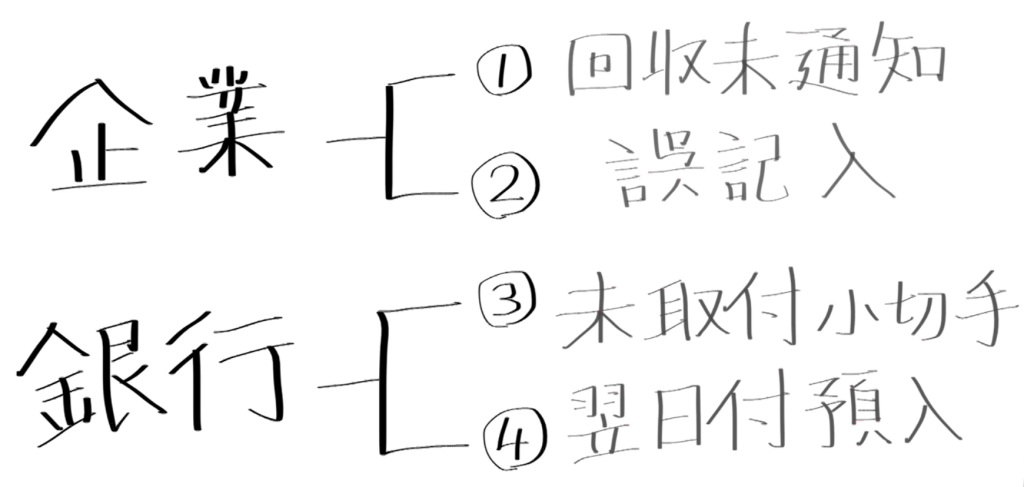

あらかじめ言ってしまうと問(1)、(2)は企業側の処理で、問(3)、(4)は銀行側の処理ということになります。というのも、(1)回収未通知、(2)誤記入は主として企業の当座預金を操作しますが、(3)未取付小切手、(4)翌日付預入は銀行側の操作が主になるためこれさえ覚えてしまえば答えに対してすぐに当たりがついてしまうんです。

企業視点での処理(回収未通知・誤記入)

手始めに企業側の問題から解いてみましょう。

問(1) 売掛金200,000円が回収されたにも関わらず企業側に未通知であった。

これは売掛金の回収ですが、この時点では銀行から回収済みであるという知らせを受けていませんから今から当座預金残高をプラスにする必要があります。ですので、解答としては当座預金の加算が200,000円ということになります。

| 当座預金残高(加算) 200,000円 | 銀行残高(減算) 200,000円 |

ここで急に銀行側の減算処理も出てきました。これは先ほどの歩み寄りのイメージのお話から考えると必然なのですが、金額の一致を目指すとなると当座預金残高と銀行残高は互いの残高の額を追いかけることになりますから一方が増えるともう一方が減るという性質を持つことになります。

少しややこしいのですが、そもそもこの問(1)の段階では銀行はすでに売掛金の回収を認識していますからその分残高を200,000円増やしているわけですよね。それにも関わらず企業に未通知であるため両者の間に差額が発生してしまっているということになります。

こういった事情から銀行側は残高を200,000円減らすことで知らせを受けていない状態の当座預金の残高に合わせようとしますし、当座預金側では200,000円増やすことで売掛金を回収した段階での銀行残高と一致させようとしているということになります。

問(2)についても同様に考えます。

問(2)買掛金の支払いを小切手でしたところ60,000円のところ誤って140,000円と仕訳していた。

| 当座預金残高(加算) 80,000円 | 銀行残高(減算) 80,000円 |

誤った買掛金の仕訳ですから当座預金残高は80,000円加算され実際に支払った60,000円になるように修正されます。反対に銀行側は80,000円減算させること140,000円という誤った仕訳の方へ合わせていくということになります。

ちなみに修正仕訳としては以下のようになります。

問(2)

| 借方 | 貸方 |

| 当座預金 80,000 | 買掛金 80,000 |

問(1)の修正仕訳はこうですね。

| 借方 | 貸方 |

| 当座預金 200,000 | 売掛金 200,000 |

銀行側視点での処理(未取付小切手・翌日付預入)

ここからは銀行側視点で問(3)、(4)を解いていきましょう。

問(3)仕入の支払いに60,000円分の小切手を振り出したが、仕入先はこれを銀行に未提示であった。

自分が振り出した小切手は当座預金の減少として仕訳するんでしたね。これについては支払われてすぐに行われますが、取引先がこれを銀行に未提示にしている場合には当社の銀行残高は変動しません。したがって、解答は次のようになります。

| 当座預金残高(加算) 60,000円 | 銀行残高(減算) 60,000円 |

また、参考書によってはこういった例について仕訳の有無を問われるものがありますが、未取付小切手、翌日付預入といった銀行側視点での処理をする場合には当座預金勘定の修正仕訳を行う必要はありません。そのため、解答としては仕訳なしとなります。

問(3)、問(4)

| 借方 | 貸方 |

| 仕訳なし |

問(4) 現金60,000円を当座預金口座に預け入れたが、銀行は営業時間外であったためこれを翌日に処理した。

| 当座預金残高(減算) 60,000円 | 銀行残高(加算) 60,000円 |

現金勘定から当座預金勘定への振替はなされたため帳簿上の当座預金残高は60,000円増えているものの、銀行は営業時間外であることからこれを反映するまで間は両者の残高は不一致であるということになります。

くどいようですがこういった時間的な部分から生じた差異についても修正するためには一方を加算させ、もう一方を減算させる必要がありますから、この場合は銀行残高を加算させ、当座預金残高を減算させるという操作を行うということになります。

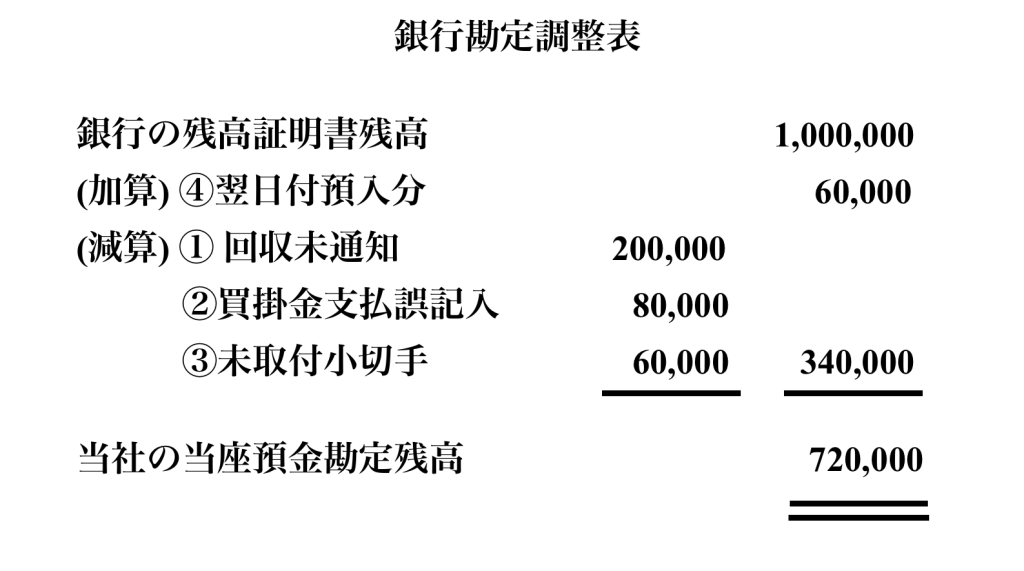

銀行勘定調整表

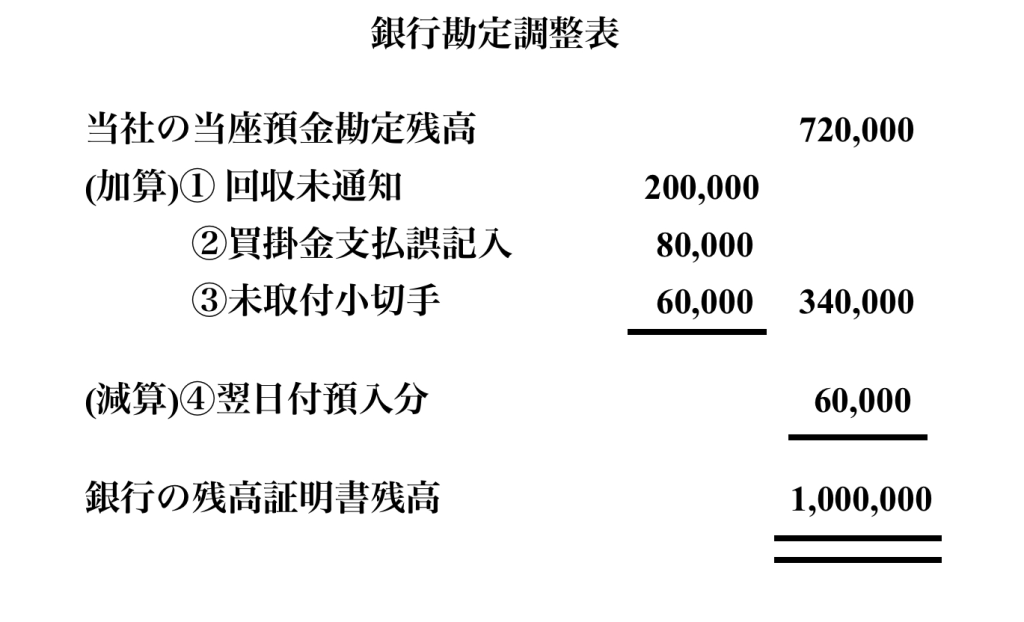

それでは、問(1)〜(4)までの解答を記入して作成した銀行勘定調整表 を見ていきましょう。

こちらは例文で問われていた①当座預金勘定の額を残高証明書の額に合わせて修正した銀行勘定調整表となります。加算、減算がそれぞれなされ当座預金残高である720,000円から二重線が引かれている銀行の残高証明書残高1,000,000円の額になっていることが確認できると思います。

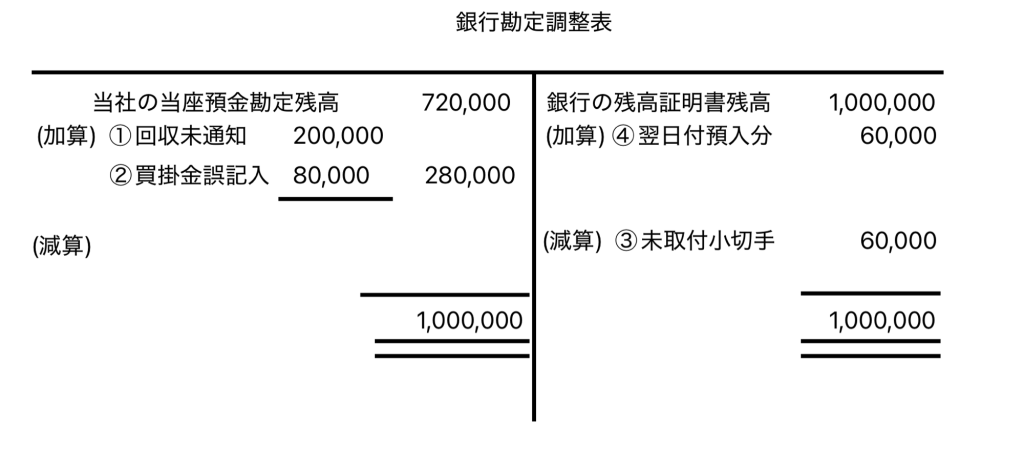

そして、②残高証明書の額を当座預金勘定の額に合わせて修正した銀行勘定調整表が以下のものとなります。

こちらも同じように銀行残高が増減されて最終的に当座預金残高である720,000円と一致していることが確認できます。

Tフォームによる銀行勘定調整表

これまでに作成してきた銀行勘定調整表は当座預金残高と銀行残高の加算、減算の全てを記入するものでしたが、③Tフォームによる銀行勘定調整表では企業の方では回収未通知と誤記入という企業目線での処理のみを、銀行側では未取付小切手、翌日付預入分という銀行目線での処理のみを記入します。

まとめ

ここまで銀行勘定調整表の基本的な作成方法について解説してきましたがいかがでしたでしょうか。ポイントとしては回収未通知と誤記入は企業の帳簿上の当座預金残高を操作し、未取付小切手、翌日付預入分については銀行側の残高を操作することで金額の調節を行うものであるということの2点につきます。

これさえ覚えてしまえば当座預金か銀行残高のどちらか一方だけにフォーカスして考えられますので問題を解く時間をかなり短縮することができると思います。

また、一方の加算はもう一方の減算を意味するというシーソーのような関係を知っておくだけで自ずと答えが導けるという部分がありますので、慣れてきてからは時短のためにも当座預金か銀行残高のどちらかだけに焦点を当てて考える方法をおすすめします。

コメント