財務諸表作成までの手順を追っていく今シリーズ、最終回の今回はついに貸借対照表・損益計算書を作っていきたいと思います。

今回学習する主なポイントは次の3つです。

① 一部の勘定科目は貸借対照表、損益計算書上の表記では名前が変わる (売上→ 売上高etc… )。

②評価勘定 (貸倒引当金・減価償却累計額) は、資産から間接控除するため貸借対照表上では借方になる。

③損益計算書で計算された当期純利益 (損失) の額は、貸借対照表では繰越利益剰余金の残高に加えられる。

なんだかややこしそうですが、ここまで順番に見てきた人はとくに問題なく取り組めると思います。というのも、実はこれまでの解説回(1 試算表、2 決算整理後残高試算表、3 英米式決算法) の中ですでに要点は押さえてしまっていますから、難しい部分はほとんど終えてしまっているんですね。

ということで、今回はおさらいを兼ねながらさらっと見てもらえればと思います。

損益計算書の作成

それでは、本題に入ってまずは損益計算書から作っていきましょう。

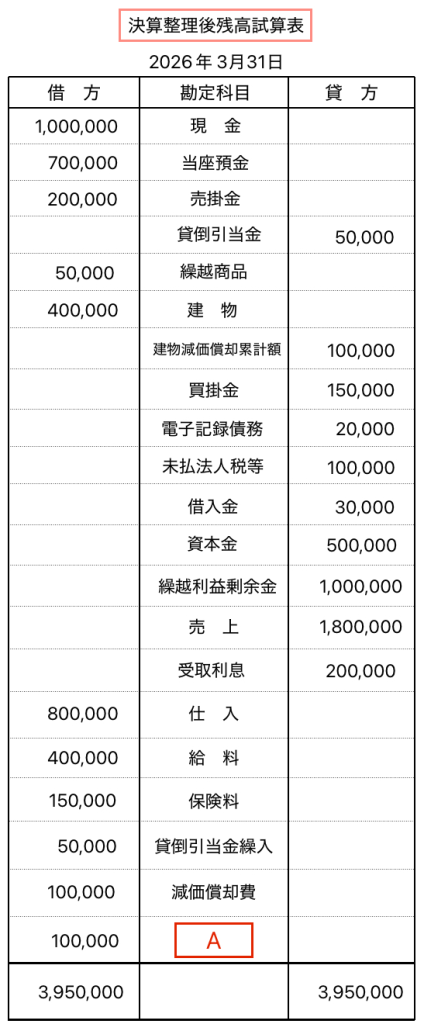

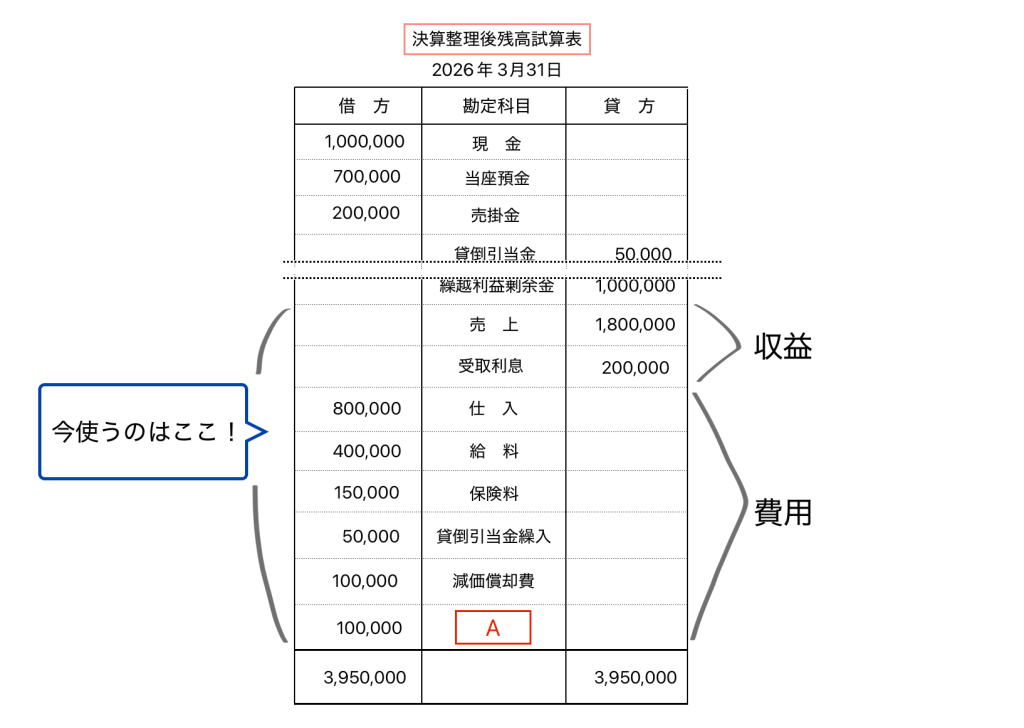

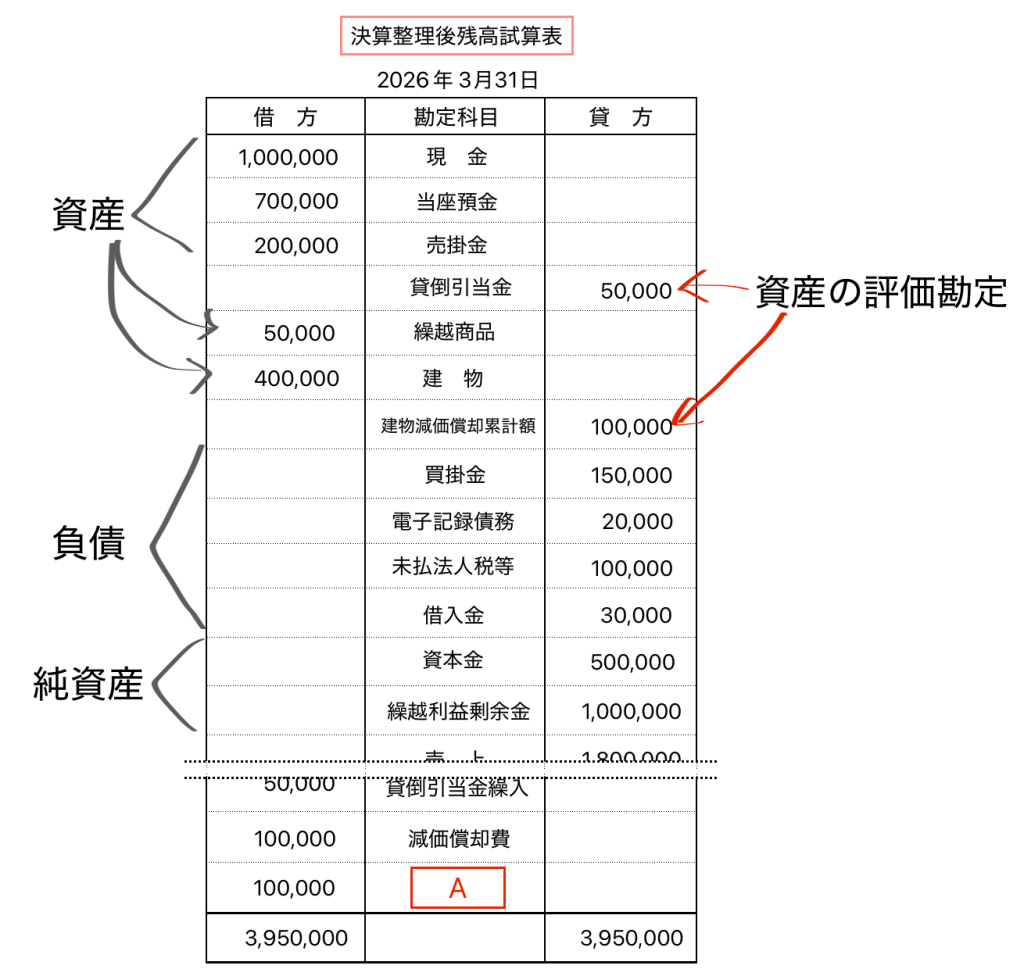

財務諸表は、次のような決算整理後残高試算表を元に作成します。

この内、損益計算書に記録されるのは収益・費用の勘定科目だけですので該当するものを選んでみてください。

↓

↓

↓

できましたでしょうか……?

試算表は基本的に上から資産、負債、純資産、収益、費用の順にグループ分けして並べられていますので、損益計算書は収益・費用の勘定科目がまとめられている表の下半分くらいの情報を参照しながら作成していくことになります。

そうそう、空欄Aの勘定科目については後々解説しますので今はこれも費用の勘定なんだなぁ、くらいでスルーしてください。

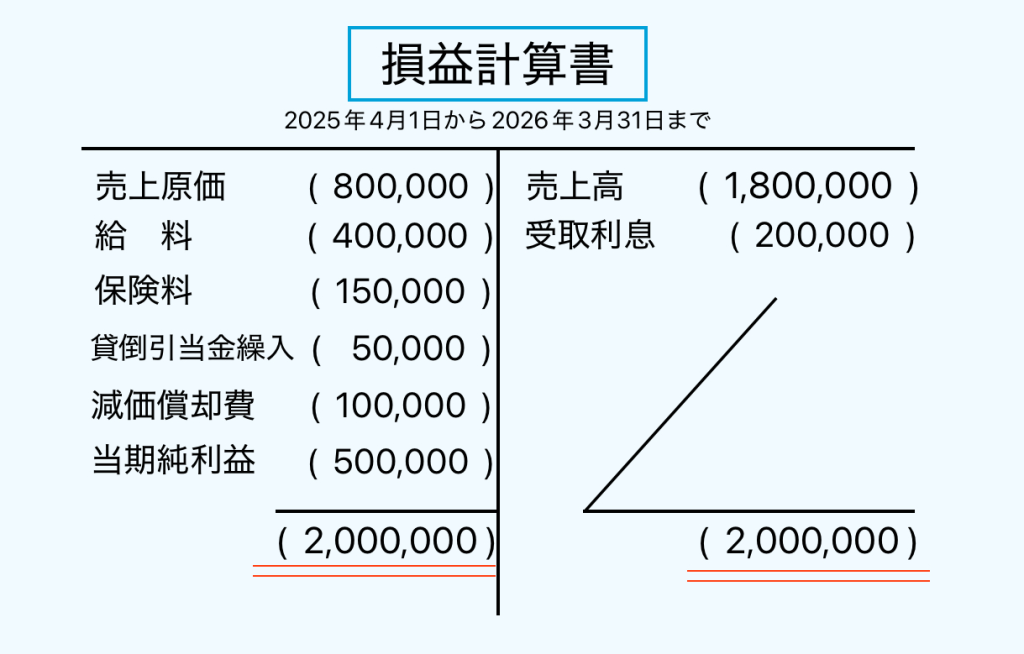

そして、これらを元に損益計算書を作成すると次のようになります。

ここでもいつもの通り「貸借平均の原理」は守られていますから借方合計と貸方合計の金額は一致していますね。

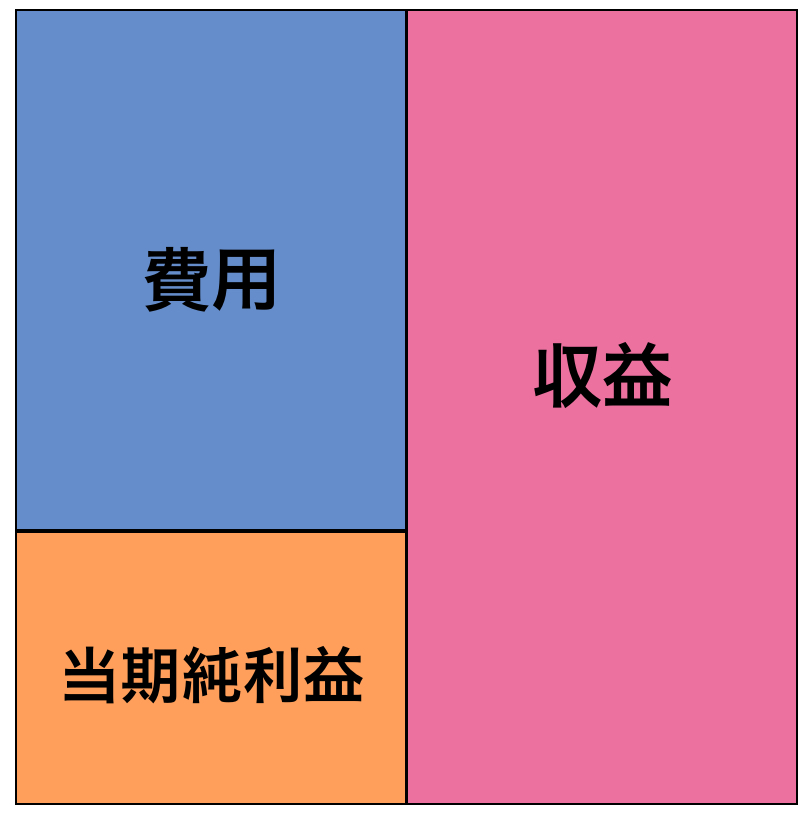

今回は収益と費用の差額がプラスの値であることから当期純利益として借方に記入していますが、マイナスの値である場合は貸方に当期純損失を記入してください。

ポイント①から見ていくと、冒頭でお話しした損益計算書上の勘定科目については、

| 勘定科目 | 表示科目 |

| 仕入 → | 売上原価 |

| 売上 → | 売上高 |

といった変化が確認できますね。ちなみにこういった財務諸表上で使われる名前は表示科目と言われます。

売上原価は仕入勘定を決算整理(しーくり・くりしー)したことによって名前が変わったんですね。

ところで、この損益計算書には先ほどの空欄Aがありませんよね?

実は、今回は第2回目(→2 決算整理後残高試算表)で学習した論点と重複するため貸倒引当金の設定や減価償却といった基本的な決算整理を省略しましたが、一つだけこの時点でのみ行うことができるを特別な決算整理仕訳があります。

それは、株式会社が支払う義務がある法人税 (国税) と、住民税・事業税 (地方税) を合わせた勘定科目である法人税、住民及び事業税 (費用)の金額を求めるもので、税引前当期純利益(上図の500,000円がこれに当たります) に税率を掛けることで導くことが出来ます。

実際に例題を使いながらこれを求めてみましょう。

例題 : 決算整理に際して税引前当期純利益に対し20%の法人税、住民及び事業税を計上しなさい。

税率が20%ですので、式は以下のようになります。

式 : 税引前当期純利益 500,000円 × 0.2% = 法人税、住民及び事業税 100,000円

これで法人税、住民及び事業税 (費用) の具体的な金額が100,000円であることがわかりました。

ですが、実際に税を納めるのは期末日以降になりますので、以下のように仕訳けで示すと貸方は未払法人税等 (負債) となります。

| 借方 | 貸方 |

| 法人税、住民及び事業税 100,000 | 未払法人税等 100,000 |

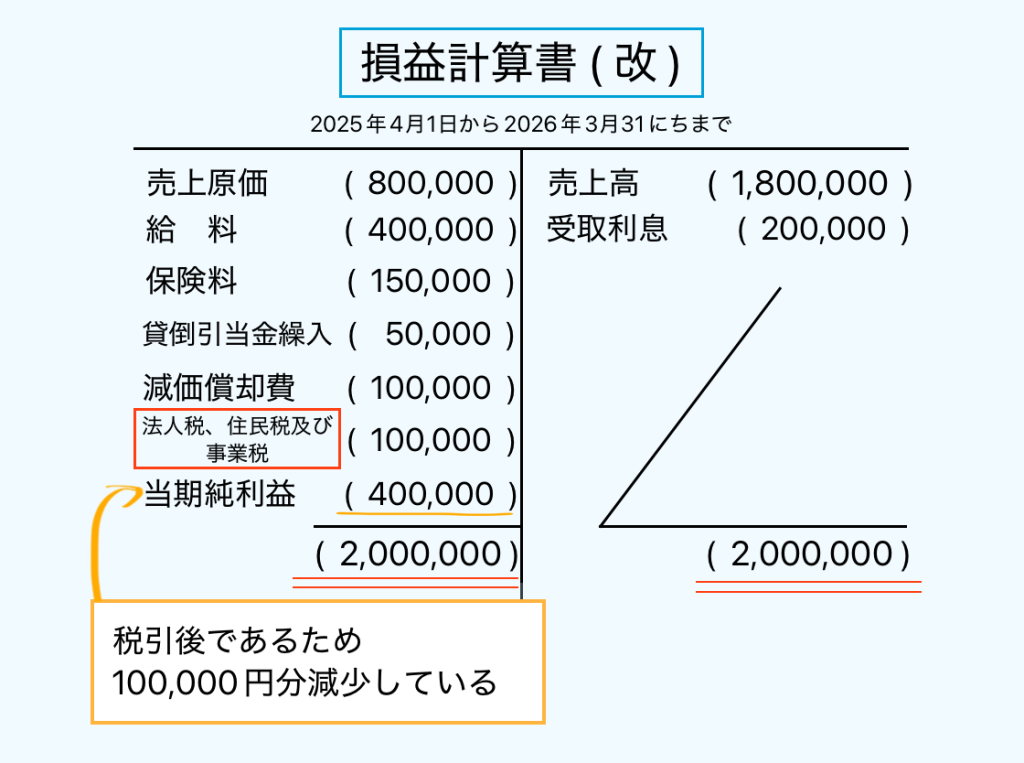

先程の図に反映させるとこのようになります。

損益計算書 (改)

当期純利益は税引後の値ですから先ほどより小さくなっているのが確認できます。

決算整理後残高試算表の空欄Aはこの仕訳けだったのですね。

こちらがより正確な内容を表していますから、本来作るべき損益計算書は先ほどものではなくこちらということになります。

貸借対照表の作成

続いては貸借対照表です。

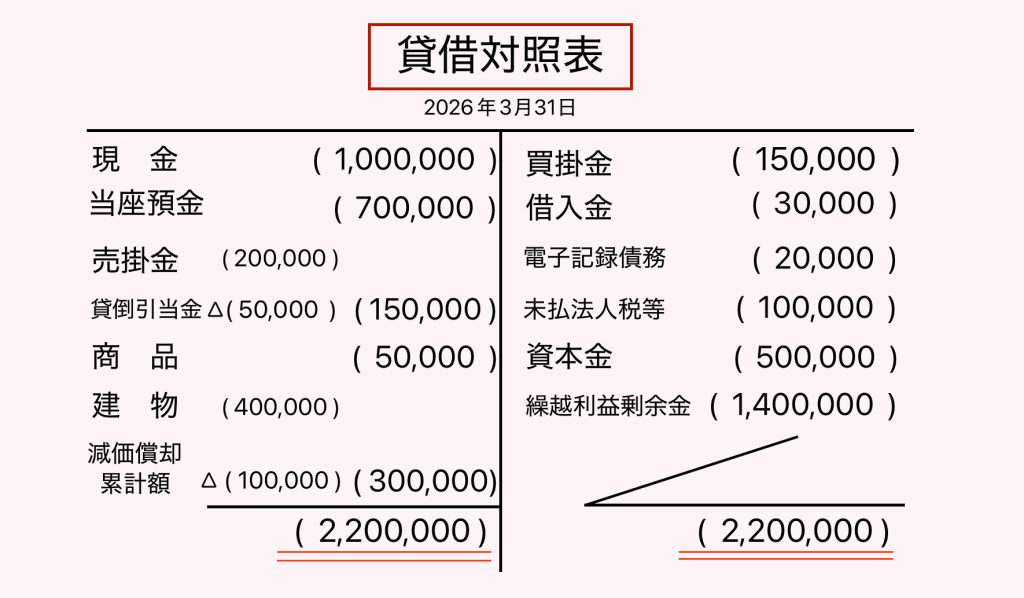

貸借対照表は、資産・負債・純資産から成りますから、今度はさっきと反対に決算整理後残高試算表の上側を見ながら作っていきましょう。

これを元に実際に作成したものが下図の表になります。

ここでもポイント①の通り総勘定元帳上の勘定科目名と異なった表示科目になっています。

| 勘定科目 | 表示科目 |

| 繰越商品 → | 商品 |

また、借方の評価勘定 (貸倒引当金・減価償却累計額) は資産の減少を意味しています (ポイント②) 。三角マーク△はマイナスですから、売掛金 (資産) からは貸倒引当金が、建物 (資産) からは減価償却累計額が差し引かれているということになりますね。

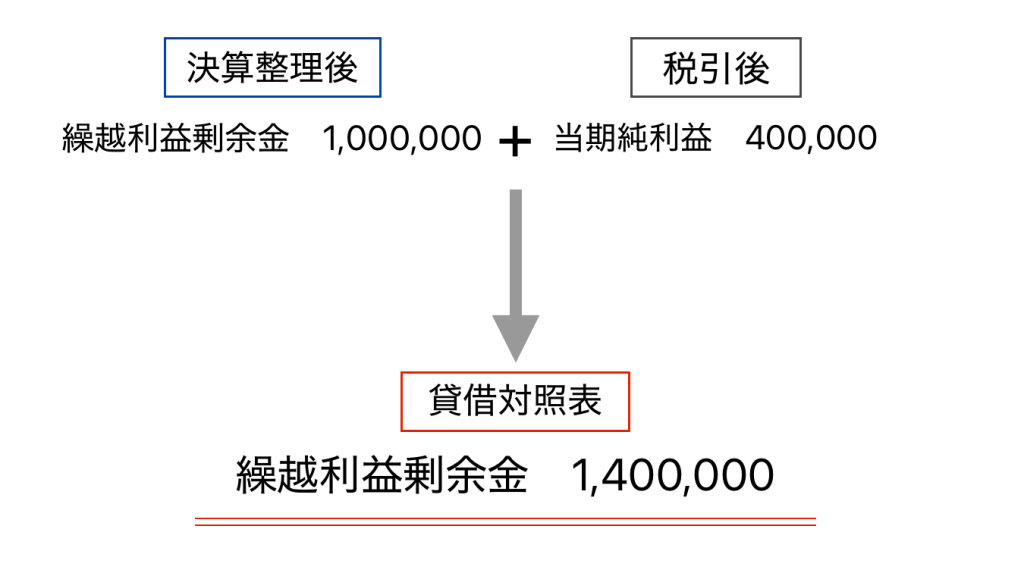

繰越利益剰余金については決算整理後の残高と、先ほど損益計算書で示された税引後当期純利益を合算した額が表示されます。

ここでの繰越利益剰余金は1,400,000円ですから、決算整理後残高試算表で示されていた1,000,000円に、税引後当期純利益400,000円を加えているということになります。

帳簿を締め切る際に貸方に生じた損益勘定の貸借差額( = 当期純利益)を繰越利益勘定に振り替える仕訳けを覚えていますでしょうか?( →3 英米式決算法 )

実は省略されていましたが、あの時借方に振り替えた損益勘定 (当期純利益) はすでに税引された後のものだったんです。

ですので、今見ている繰越利益剰余金1,400,000円は、こういう仕訳けを経た後のものであるということになります。

| 借方 | 貸方 |

| 損益 (= 税引後当期純利益) 400,000 | 繰越利益剰余金 400,000 |

なんとなく決算整理後残高試算表に示された値 (この場合、繰越利益剰余金の残高1,000,000) が変動するのは違和感があるかもしれませんが、締め切りが行われるまではこういうこともあるんですね。

まとめ

貸借対照表・損益計算書の主な作成方法は以上になります。

表示科目について補足しますと、同じ性質を持つ経過勘定は一つの表示科目にまとめられるという特徴があります。

例えば、前払家賃 → 前払費用

前払保険料 → 前払費用

といったように、前払◯◯勘定 (資産) はどちらも資産の性質を持つ経過勘定ですから、貸借対照表上に合算した金額を前払費用として表示します。

名前に費用とつくのに損益計算書ではなく貸借対照表上で扱われるのはなんだか気持ち悪いですが、前払いの勘定科目は資産の性質を帯びていますからそのことを考えると自然の流れですね。

まとめておきましょう。

貸借対照表上の表示科目

| 未収◯◯ (資産) → | 未収収益 |

| 未払◯◯ (負債) → | 未払費用 |

| 前受◯◯ (負債) → | 前受収益 |

| 前払◯◯ (資産) → | 前払費用 |

| 繰越商品 → | 商品 |

損益計算書上の表示科目

| 仕入 → | 売上原価 |

| 売上 → | 売上高 |

最後に、おさらいとして財務諸表作成までの道のりを順に見ていくと、

仕訳・転記→ 試算表の作成 → 決算整理後残高試算表の作成 → 仕訳帳・総勘定元帳の締切 → 財務諸表 (貸借対照表・損益計算書) の作成

というのが基本的な流れとなります。

試験ではここに6桁 or 8桁精算表を加えて問われることが多いですが、それは帳簿とは独立して作成されるものですので、今シリーズは一応ここでお終いにしようと思います。(精算表については追々、番外編として解説できたらと思います……) 。

長々とお付き合いいただきありがとうございました。

コメント