貸倒引当金と貸倒引当金繰入

売掛金や受取手形といった債権が踏み倒された場合を想定してあらかじめ計上しておく資産(売掛金、受取手形etc…)の評価勘定を貸倒引当金と言います。

企業は、過年度に回収不能であった債権の割合を参考にして期末に貸倒引当金を設定します。この際、貸倒引当金は貸方(評価勘定であるため負債の増加ではないことに注意!)、貸倒引当金繰入(費用)は借方へと仕訳されます。

例: 当社は期末に貸倒引当金90,000円を設定した。

| 借方 | 貸方 |

| 貸倒引当金繰入 90,000 | 貸倒引当金 90,000 |

具体的な貸倒実績率が示されている問題は次のように考えます。

例題: 当社は期末に売掛金500,000円に対して2.0%の引当金を設定した。

式 : 500,000×0.02=10,000

解答

| 借方 | 貸方 |

| 貸倒引当金繰入10,000 | 貸倒引当金10,000 |

この2.0%の部分が貸倒実績率ですね。

債権が踏み倒されることを貸倒れといいます。貸倒れが起こった場合は先ほど備えておいた貸倒引当金を充当させますので、仕訳は次のようになります。

例: 取引先の梅田株式会社が倒産したため、売掛金20,000円の回収が見込めなくなった。

| 借方 | 貸方 |

| 貸倒引当金 20,000 | 売掛金 20,000 |

もし貸倒引当金を設定していない場合は貸倒損失(費用)で処理する必要があります。

| 借方 | 貸方 |

| 貸倒損失 20,000 | 売掛金 20,000 |

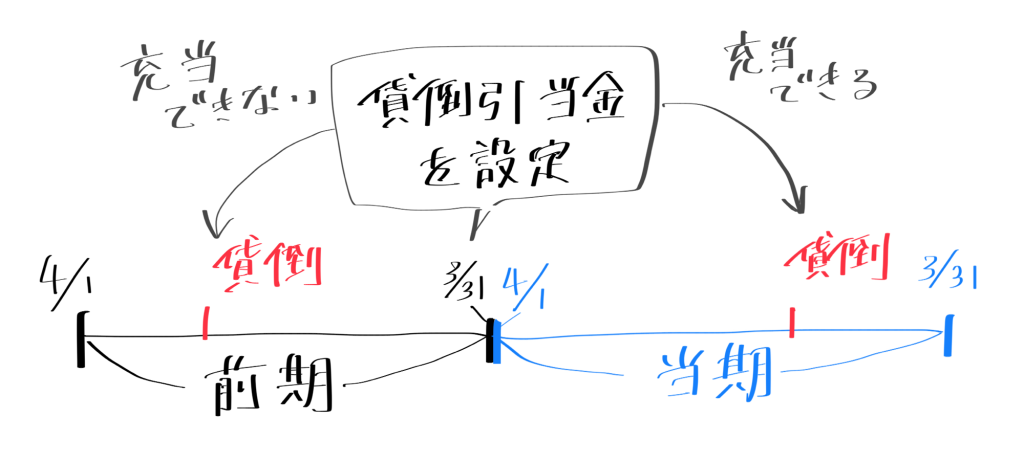

時系列に沿った仕訳問題

先ほどまでの例題は基本的な理解を目的として時系列を無視したものでしたが、実際の引当金の設定にはその前後の仕訳を考慮する必要があります。特に、貸倒れに対して引当金が充当できるのは、前期までに引当金が設定されている場合のみという明確なルールがありますから問題を解く際はその点を必ず意識してください。

ここからは連続した仕訳について考えてみましょう。

問題① 2023年、5月1日に梅田商事に対する売掛金30,000円が貸し倒れた。なお、当社は2023年4月1日に起業しており、会計期間は4月1日から3月31日までの一年間である。

問題②期末日である3月31日に貸倒引当金150,000円を設定した。

問題③2024年、5月1日に野田株式会社に対する売掛金120,000円が貸し倒れた。

問題④ 同年の10月1日に野田株式会社が倒産したため同社振出の受取手形50,000円の回収が見込めなくなった。

引っ掛け問題に引っかからないでくださいね。準備ができたらスクロールしてください。

↓

↓

↓

解答①

| 借方 | 貸方 |

| 貸倒損失 30,000 | 売掛金 30,000円 |

どうでしょうか。反射的に借方を貸倒引当金にしたくなった人もいるのではないでしょうか。

引当金が充当できるのは前期までに引当金が設定されている場合のみですから、問題文のように貸倒れと起業が同年の場合は引当金を充当することはできません。ですので、正解は借方、貸倒損失となります。

なかなか意地悪問題ですが、問題集などでかなりよく問われる部分ですので今のうちに対策しておきましょう。

どんどんいきましょう。

解答②

| 借方 | 貸方 |

| 貸倒引当金繰入 150,000 | 貸倒引当金 150,000 |

これは楽勝ですかね。では、次はどうでしょうか。

解答③

| 借方 | 貸方 |

| 貸倒引当金 120,000 | 売掛金 120,000 |

前期末の段階ですでに貸倒れのリスクに備えて貸倒引当金を設定していましたから問題なく充当することができました。

解答④

| 借方 | 貸方 |

| 貸倒引当金 30,000 | 受取手形 50,000 |

| 貸倒損失 20,000 |

この問題に関しては問②、問③を通して貸倒引当金の残高がいくらになっているかを考えながら解答する必要があります。

まず問②の段階で貸倒引当金残高は150,000円ですが、この後の問③でこの内120,000円を貸倒れに対して充当しています。ですので、貸倒引当金の残高は30,000円ということになります。

式 : 150,000−120,000 = 30,000

このことから、問④の貸倒れた受取手形50,000円の内で貸倒引当金を充当できるのは30,000円分のみということになり、残りの20,000円は貸倒損失で処理しなくてはなりません。

差額補充法

冒頭の方で企業は貸倒実績率に応じて貸倒引当金を設定するといったお話をしましたが、貸倒引当金の残高が多く残っている場合には定めるべき額を超過していることがあります。

こういったケースでは貸倒引当金を借方にして減少させることになりますが、このときの相手勘定科目には貸倒引当金戻入勘定(収益)を用います。

例: 当社は期末に売掛金800,000円に対して5.0%の貸倒引当金を見積もった。なお、貸倒引当金の残高は60,000円である。

式 : 800,000×0.05= 40,000

残高は60,000円ですから見積もり額40,000円よりも20,000円分超過(60,000−40,000=20,000)してしまっていることがわかります。ですので、貸倒引当金をこの分を減少させて残高を40,000円に整えます。

| 借方 | 貸方 |

| 貸倒引当金 20,000 | 貸倒引当金戻入 20,000 |

ちなみに、貸倒引当金繰入勘定(費用)を貸方にする簡便処理もあります。

| 借方 | 貸方 |

| 貸倒引当金 20,000 | 貸倒引当金繰入 20,000 |

しかし、実務上はこういった仕訳を行うことがありますが、正当な処理としては貸倒引当金戻入勘定を使った仕訳の方にやや分があります。というのも、損益計算書で計上される費用勘定は一定期間(フロー)で締め切りますから、貸借対照表の勘定科目のように次期に繰り越して増減するというのは厳密には原則外なわけですね。実務や参考書によっては認められていますが、簡便化した仕訳ですので試験などに備える場合には貸倒引当金戻入勘定を押さえておく方が確実だと思います。

少し話が逸れましたが、今度は今やった超過の例と反対に貸倒引当金の残高が目標設定金額より低い場合を考えてみましょう。

例: 当社は期末に売掛金800,000円に対して5.0%の貸倒引当金を見積もった。なお、貸倒引当金の残高は10,000円である。

設定すべき金額は先ほどと変わらず40,000円です。残高との差額は30,000円(40,000-10,000=30,000)ですから仕訳は以下のようになります。

| 借方 | 貸方 |

| 貸倒引当金繰入 30,000 | 貸倒引当金 30,000 |

償却債権取立益

回収不能であると判断した債権の一部を翌期以降に取り立てることができる場合があります。その際には、償却債権取立益勘定(収益)を用いて収益の認識を行います。

例: 倒産後の野田株式会社に対する貸倒15,000円を現金で回収した。

| 借方 | 貸方 |

| 現金 15,000 | 償却債権取立益 15,000 |

おまけ 〜評価勘定とは?〜

簿記3級では貸倒引当金と減価償却費累計額という2つの評価勘定が出てきます。これらは資産価値の間接的な控除を行う勘定です。具体的には、建物(資産)であればその価値の減少は建物という勘定科目を貸方にして直接的に表すこともできますが、建物減価償却累計額勘定を用いることで取得原価を含めた建物勘定(資産)の価額を変えることなくこれを表すことができるわけですね。

建物勘定が1,000,000円で、建物減価償却累計額が200,000円であればこの差額である800,000円がこの建物の実際の価値である帳簿価額となります。

同様に、債権の間接的な控除を行う勘定科目として今回取り上げた貸倒引当金があるわけですね。

しかし、2級以降に登場するその他の〇〇引当金(賞与引当金など)についてはフツーに負債の増加として貸方に現れますからご注意を(この部分がますます話をややこしくしていく……)。

コメント