財務諸表作成というゴールに向けてその道のりを解説してきた本シリーズ、3回目となる今回は英米式決算法についてお話ししていきたいと思います。

期末日においては、当期と翌期との期間区分を明確にするため仕訳帳、総勘定元帳の締め切りを行います。

簿記3級では、この帳簿の締め切り方について英米式決算法が採用されています。

これは貸借対照表を構成する資産・負債・純資産の勘定科目については帳簿上で直接締め切りを行い、損益計算書を構成する収益・費用の勘定科目については仮勘定である損益勘定に振り替えてから帳簿を締め切るという方法になります。

総勘定元帳の締め切り

総勘定元帳に記録されている各勘定科目を締め切りましょう。

各勘定科目の借方・貸方残高と反対側に次期繰越として同額を記入し締め切りを行います。

T勘定を使って練習してみましょう。

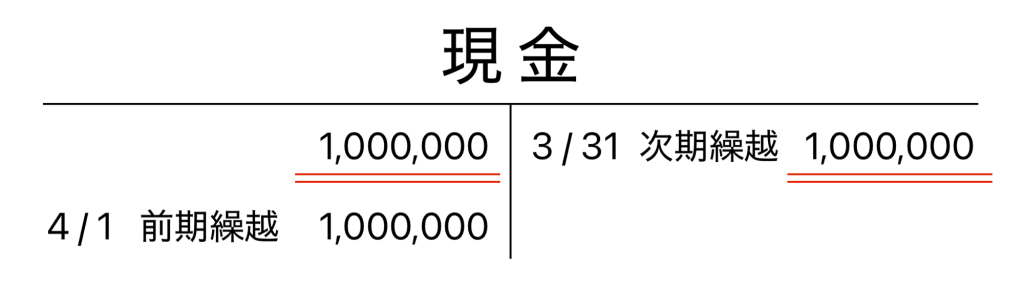

現金勘定残高は借方に1,000,000円ですから、反対側の貸方には期末日の日付(3 /31) と次期繰越1,000,000円を記入して貸借の残高を一致させてから元帳を締め切ります。

そして、期首にはまたその反対側である借方に期首 (4 / 1) の日付と共に前期繰越1,000,000円を記入します。

いかがでしょうか。意外と簡単ですよね。

通常、取引の結果として勘定科目の借方累計額と貸方累計額が一致している場合、その勘定科目の残高はゼロであると考えられます。例えば貸方の借入金勘定 (負債) の残高が10,000円の時、返済を行えば借方、借入金10,000円となって借入金勘定の残高はゼロになりますよね?

ここでも同じように、貸方を次期繰越1,000,000円とすることで現金勘定の残高を形式的にゼロにしてから元帳の締め切りを行います。

なぜ「形式的にゼロ」というのかというと、借入金の相殺が経済的なゼロ、つまり残高の消滅であるのに対して元帳上での貸借の一致は帳簿を期間ごとに区切るために行うあくまで形式的なものであるからです。

ですので、貸借対照表はストックの概念に基づいて作成されることから、勘定自体は締め切られても残高は次期に引き継がれます。その結果、翌期の期首には借方が前期繰越として現金勘定の残高になるんですね。

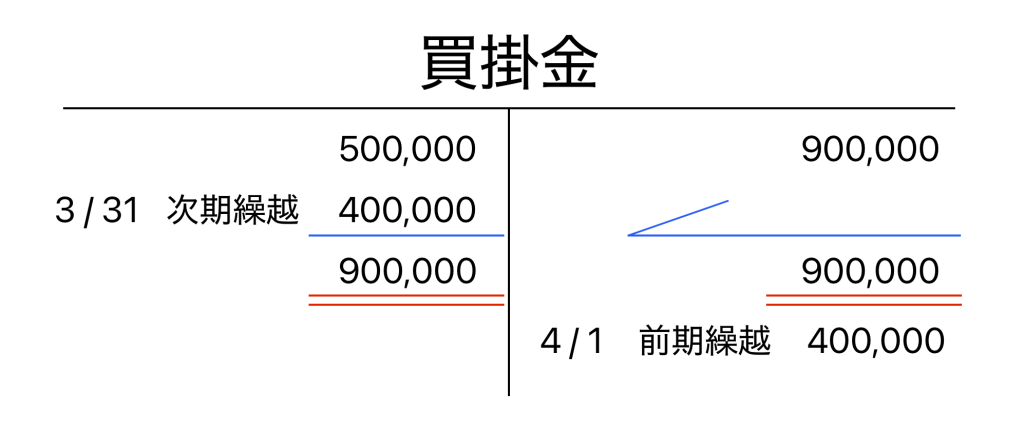

こちらは買掛金勘定が借方500,000円、貸方900,000円の場合の例ですが、考え方は先ほどのものと全く同じですので貸借差額400,000円を次期繰越として借方に記入します。

青い線は締切線です。

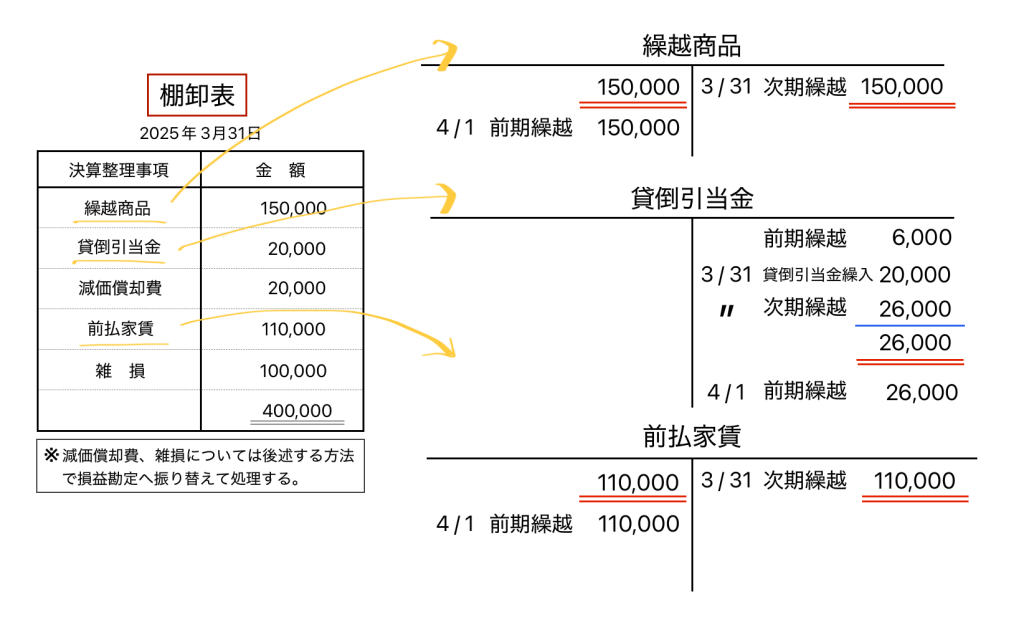

そうそう、前回棚卸表を作成しましたが、ここで行った決算整理仕訳を覚えていますでしょうか?

元帳を締め切る際にはこういった決算整理仕訳で登場した勘定科目の締め切りも行います。

貸倒引当金については前期繰越と同じ側 (貸方) に次期繰越額を記入します。

これはなぜかというと、今までやってきた残高と反対側を次期繰越とする元帳の締め切り方は実は計算を早く行うために用いられるテクニックだったのですが、将来発生するかもしれない貸倒れを前もって見積る特殊な勘定である貸倒引当金については次期繰越の向きや金額の誤解を避けるためこういった計算テクニックを使わず、前期繰越と同じく貸方に次期繰越と記入することが一般的だからです (まぁ、ここまでの内容を試験で問われることはまずありませんから参考までにどうぞ……) 。

決算振替仕訳

続いては収益の勘定科目、費用の勘定科目の締め切り方をみていきましょう。

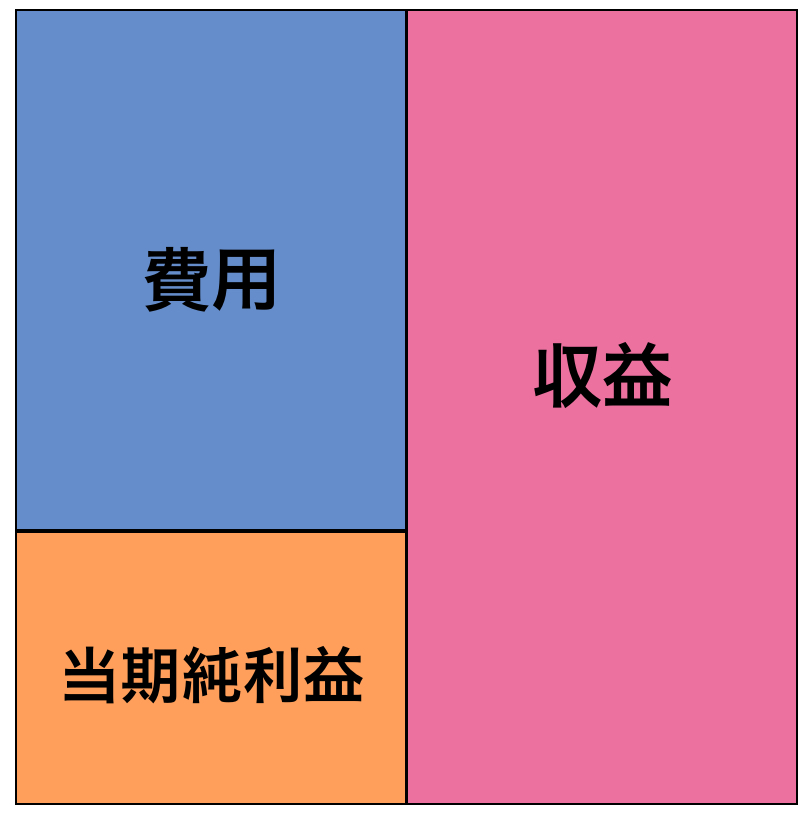

収益、費用はそれぞれ損益勘定という仮勘定に振り替えられ、その後、借方、貸方に生じた損益勘定の貸借差額から当期純利益(損失) が導かれます。

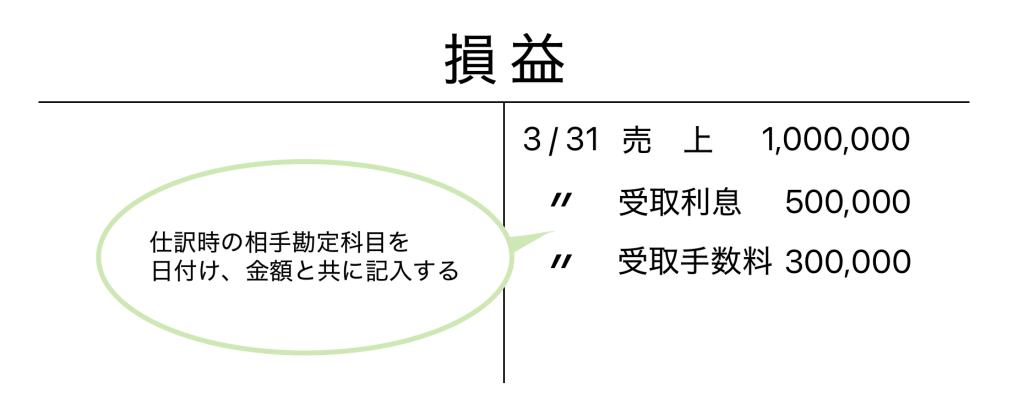

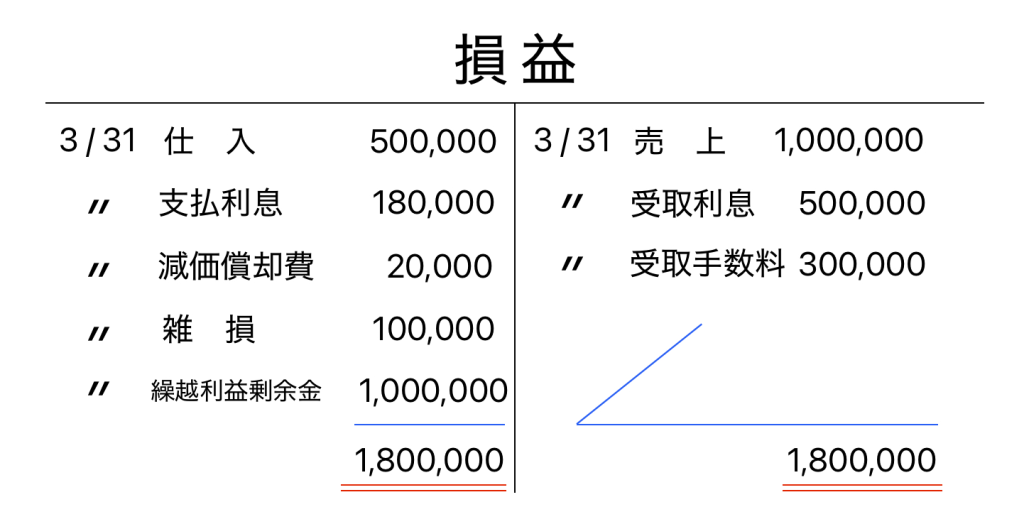

例えば収益の勘定科目である売上、受取利息、受取手数料の残高がそれぞれ1,000,000円、500,000円、300,000円だとします。これらのホームポジションは右側の貸方ですからこれを左側、つまり借方にして損益勘定に振り替えます。

①

| 借方 | 貸方 |

| 売上 1,000,000 | 損益 1,800,000 |

| 受取利息 500,000 | |

| 受取手数料 300,000 |

同様して費用の勘定科目も損益に振り替えましょう。

仕入500,000円、支払利息180,000円、さらに棚卸表の減価償却費20,000円と雑損100,000円も忘れずに損益勘定に振り替えましょう。

②

| 借方 | 貸方 |

| 損益 800,000 | 仕入 500,000 |

| 支払利息 180,000 | |

| 減価償却費 20,000 | |

| 雑損 100,000 |

借方は損益800,000円ですね。

この借方の損益勘定は役割としては費用の勘定科目を合算したものになります。これと①の収益の勘定科目を合算している貸方の損益勘定との差額を求めてみると……

式 : 損益 (貸方) 1,800,000 – 損益 (借方) 800,000 = 1,000,000

貸方の損益勘定の残高が1,000,000円であることがわかります。

ところでこの式、損益勘定として姿を変えていますが本質的には (収益 – 費用) ですよね?ですので収益と費用の差額から当期純利益 (損失)を算定する損益法によってこの1,000,000円は当期純利益でもあることがわかります。

⚫︎損益法 収益 1,800,000 – 費用 800,000 = 当期純利益 1,000,000

この1,000,000円は損益勘定でありながら当期純利益の増加を示しているということになります。

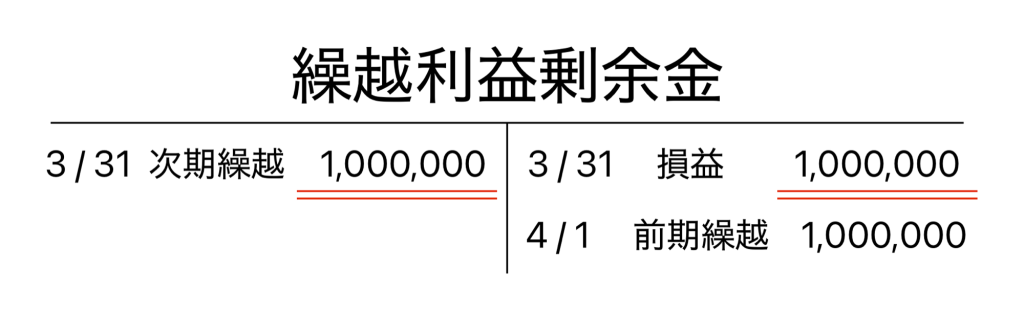

次にこれを資本の勘定科目である繰越利益剰余金に振り替えます。

はじめる前に知っておきたい基礎知識 1 でもお話ししたことがありますが、損益計算書はフローという一定期間のお金の流れを元に作成される資料です。そのため次期には収益や費用の残高はまたゼロから数え始めるということになります。そうなると当然ここで算定された当期純利益も当期の損益計算書には記載されるものの、次期以降の経営成績には一切反映されないということになります。

損益計算書はそういったものですからなにも問題ないのですが、それはそれとして損益計算書と別に企業の利害関係者のためにも財政状態を表す利益 (または損失) の累積をどこかに記録しておきたいですよね?

そこで、当期純利益を繰越利益剰余金という次期にも残高が繰り越せるかたちに変えて貸借対照表の方に載せてしまおうというのがこの振替仕訳の意図になります。

ということで、貸方の損益 (当期純利益) を繰越利益剰余金へ振り替えますから仕訳は次のようになります。

| 借方 | 貸方 |

| 損益 1,000,000 | 繰越利益剰余金 1,000,000 |

この段階で損益勘定、繰越利益剰余金勘定も総勘定元帳に転記し締め切りを行います。

先ほどの仕訳①では損益勘定は貸方1,800,000円で、借方は売上、受取利息、受取手数料がそれぞれ1,000,000円、500,000円、300,000円でしたから、損益のT勘定貸方には仕訳時に自分自身 (この場合、損益勘定のこと)と反対側にあったこれらの勘定科目、すなわち相手勘定を記入します。

そして仕訳②も同様にしてT勘定に反映させ損益勘定を締め切ります。

繰越利益剰余金勘定についても仕訳けの際に相手勘定であった損益勘定を右側 (貸方) に記入し、同額を次期繰越として締め切ります。

ここまでの一連の仕訳けを決算振替仕訳といい、決算整理仕訳と合わせて決算仕訳と呼びます。

まとめ・補足

今回は英米式決算法による帳簿の締め切り方について見ていきました。

繰り返しになるため省略しましたが現金勘定や買掛金勘定の他にも資産、負債、資本に含まれる全ての勘定科目は同様の手順によって直接、総勘定元帳で締め切られます。

元帳の締め切りについては、総勘定元帳上で行われる貸借残高の一致は期間区分のためになされる技術的操作であることに注意しましょう。資産・負債・資本の残高は、ストック概念に基づいて次期には前期繰越として引き継がれるます。このことがこの操作があくまで「形式的」なものであることを示しているわけですね。

また、今シリーズでは決算整理仕訳 → 決算整理後残高試算表 → 決算振替仕訳 → 財務諸表作成と、参考等で採用されている一般な流れを想定して解説していますが、実務では決算整理後残高試算表の数値を用いて先に財務諸表を作成してから、決算振替仕訳を行う場合もあります。

コメント