経過勘定

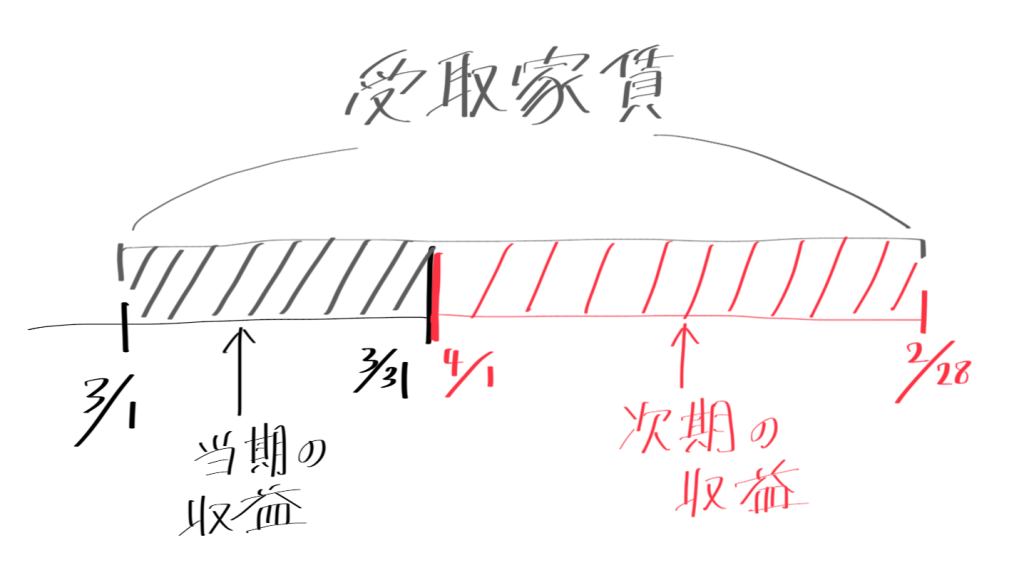

受取家賃、支払利息など、当期に発生した収益・費用の一部が次期の収益・費用に属するものである場合があります。例えば、会計期間が4/1〜3/31の企業で、3月1日に向こう一年分の家賃を受け取ったと想定してみましょう。この内、受取家賃(収益)は全て当期の収益と認識してよいものでしょうか?決算日の時点ではまだ1ヶ月しか用益を提供していませんから、残りの11ヶ月分の収益は次期のものとする方が自然なのではないでしょうか。

実はこういった会計期間を超えた用益の授受は前受(負債)、前払(資産)・未収(資産)、未払(負債)勘定といった経過勘定を用いて認識され、期末に当期分の収益・費用として計上されます。

上の図は前受けの例になります。試しに具体的な金額を使った問題を解いてみましょう。

前受

例題 1: 当社(会計期間4/1〜3/31)は、物件を3月1日に家賃一年分120,000円を前払いの条件で取引先に貸し与えた。決算日の仕訳を示しなさい。

| 3/31 借方 | 3/31 貸方 |

| 受取家賃 110,000 | 前受家賃 110,000 |

一年間の家賃が120,000円ですから1ヶ月分の家賃は10,000円です(120,000÷12=10,000)。11ヶ月分の家賃(110,000円)を当期の収益から除外するために借方を受取家賃に、前受家賃という負債勘定を認識するために貸方を前受家賃にします。

何ヶ月分なのか数え上げるのが苦手な人もいますかね。私は簿記初めた頃にこの部分のミスばかりしていましたから同じような人に向けて少し立ち止まって解説してみたいと思います(すでにマスターしている人は読み飛ばしてください)。

まず、3/1〜3/31までは1ヶ月間です。この部分は問題ないですよね。

次です。4/1〜2/28が11ヶ月です。当たり前のことを言ってどうしたんだという声が聞こえてきそうですが、苦手な人にとっては結構パッと出ない部分なのではないでしょうか。

まず4/1〜2/28 ではなく、3/31〜2/28までという勘違いをして、なおかつある月が1日で含まれていてばその月を1ヶ月とカウントしてしまう(この場合、3/31の1日が含まれているので3月も含め、4、5、6、7、8、9、10、11、12、1、2の12ヶ月)パターン1のミスか、あるいはそもそも家賃を受け取った1年間を誤って3/31〜3/1にしていて、次期の収益になる4/1〜3/1までを12ヶ月間(この場合も3/31の1日を1ヶ月とカウント)としているパターン2のミスかのいずれかが多いのではないでしょうか(そんなこと考えたこともない人にとってはややこしいだけで無意味な文ですのでやっぱり読み飛ばしてください)。

すごく細かい話ですが、月数の数え上げは問題を正確に解くためにかなり重要ですのでミスが多いという人はこういった部分を意識して注意しながら回答してみてください。

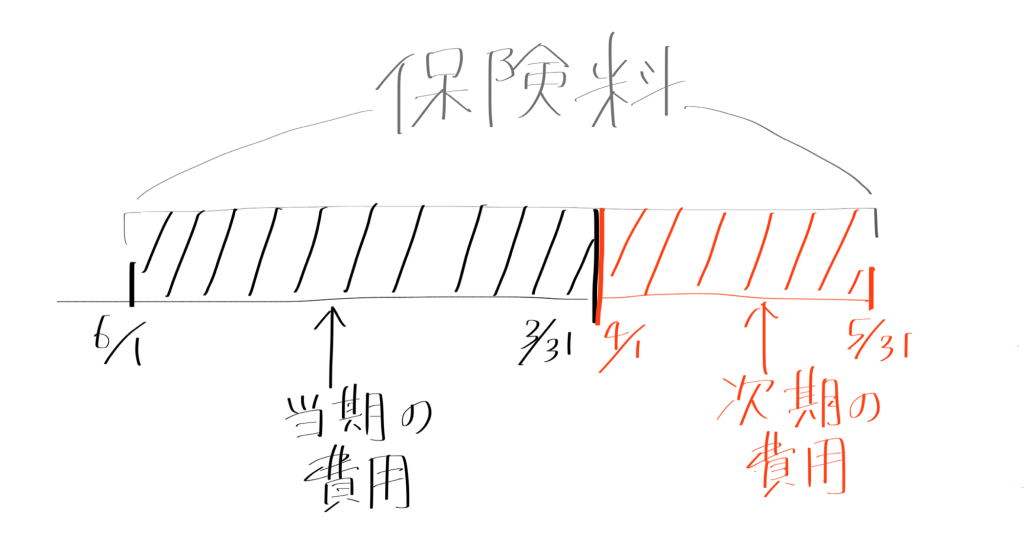

前払い

前払いの場合も前受と同様にして当期に属する費用を計上することになります。ただし、考え方は同じですが今回は収益ではなく費用を、負債ではなく資産の勘定科目である前払勘定を用いることに注意してください。

例題2 : 当社(会計期間4/1〜3/31)は、6月1日に一年分の保険料240,000円を支払った。決算日の仕訳を示しなさい。

| 3/31 借方 | 3/31 貸方 |

| 前払保険料 40,000 | 保険料 40,000 |

10ヶ月の保険料は当期の費用ですが、残りの2ヶ月間は次期の費用です。

式: 240,000×2ヶ月/12ヶ月=40,000

ですので、借方、前払保険料(資産)と貸方、保険料(費用)と仕訳されます。

ややこしくなってきましたのでここまでの話をまとめておきましょう。

| 借方 収益 | 貸方 前受◯◯(負債) |

| 借方 前払◯◯(資産) | 貸方 費用 |

未収

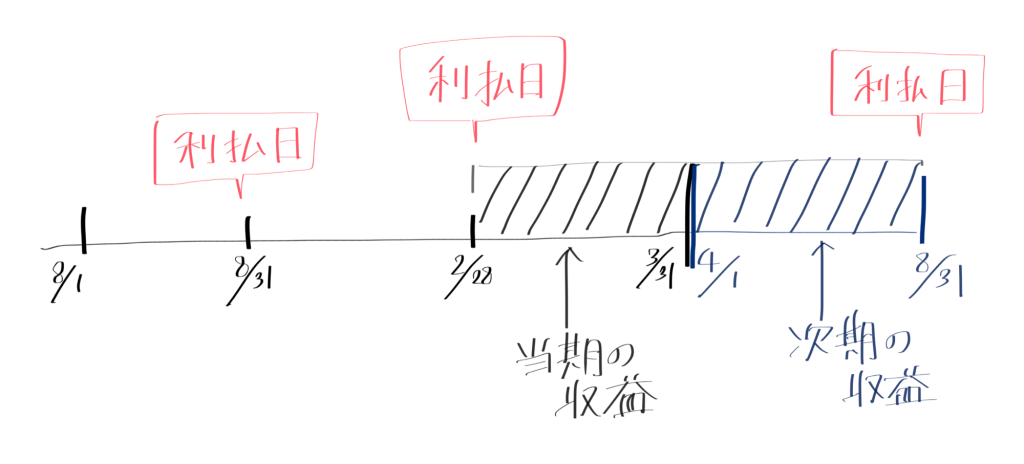

提供した用益に対する利息の支払いが当期の内になされないことがあります。この場合はまだ受け取ってはいないけれども、月割りにすると当期に属すると考えられる収益を未収勘定(資産)を用いつつ表します。

一年間の契約で金銭の貸付けを行った場合、利払い日が会計期間を跨ぐことがありますが、こういったときに簿記では利払い日に初めて全ての収益を認識するのではなく、契約した日から期末までも収益は発生しているという考え方をします。

例題 : 期末日の仕訳を行いなさい。

卸売業を営む当社(会計期間4/1〜3/31)は、8月1日 に金利2%、2年間の契約で取引先に

6,000,000円の貸付けを行った。なお、利払い日は8月末日と2月末日である。

数字が多くてウエーって感じですが、やるべきことは先ほどのものとそう変わりませんから落ち着いて考えてみましょう。下のようなタイムテーブルを書いて時系列を整理するのがおすすめです。

1年間の利息は6,000,000×0.02=120,000 ですから、8月末日、2月末日に60,000円ずつ受け取ることになります。

これについては特に問題ないのですが、問題は2月末に利息を受け取ってから翌年の8月末までの間に決算日を迎えることにあります。

このまま何もしないと3/1〜3/31までの1ヶ月は何の利息も発生していないということになってしまいますから、それはおかしいですよね?確かに次の利払い日は8月末日ですが、その間も用益は提供しています。ですので、期末には次のような仕訳をする必要があります。

| 3/31 借方 | 3/31 貸方 |

| 未収利息10,000 | 受取利息 10,000 |

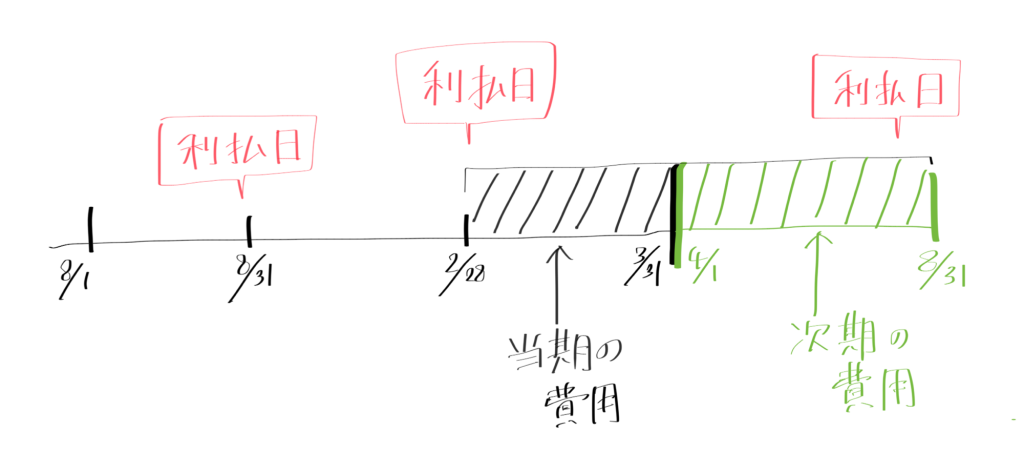

未払い

今度はこちら側が用益の授受をすでに受けているものの支払いを行う日が決算日を超えてしまった場合の仕訳を考えます。

比較するために先ほどと同じ例を使ってみましょう。

例題 : 期末日の仕訳を行いなさい。

当社(会計期間4/1〜3/31)は、8月1日 に金利2%、2年間の契約で取引先から

6,000,000円の借入を行った。なお、利払い日は8月末日と2月末日である。

今度は借りる側です。

黒い斜め線が引かれている部分が当期に計上するべき部分ですが、先ほどのものが未収(資産)であったのに対してこちらでは未払い(負債)になります。

考え方としては同じですので、3/1〜3/31までの1ヶ月間の未払利息(負債)を計上します。

| 3/31 借方 | 3/31 貸方 |

| 支払利息 10,000 | 未払利息 10,000 |

未収・未払いについてもまとめておきましょうか。

| 借方 未収◯◯(資産) | 貸方 収益 |

| 借方 費用 | 貸方 未払◯◯(負債) |

今回は未収・未払い、前受・前払いについての考え方を見てきました。基本はこれでOKなのですが、実はこのような経過勘定について取り上げられる場合、次期の期首に行うべき逆仕訳についても合わせて問われることがほとんどです。ですので、次回はこの逆仕訳と、なぜそのような操作が必要なのかをよく出題されるタイプの問題を使いながら解説したいと思います。

→part2実践編につづく

コメント