財務諸表の作成手順を解説する本シリーズ、2回目となる今回は決算整理後残高試算表について取り上げていきたいと思います。

前回お話しした試算表が1週間や1ヶ月ごとといったように定期的に作成されるものであったのに対して、決算整理後残高試算表は貸倒引当金の設定など決算に際して行われる仕訳の内容を反映させた決算整理後にのみ作成される試算表になります。

決算整理後残高試算表は、決算日に行った仕訳を記録した資料である棚卸表の情報をもとに作成されます。

棚卸表には次のような決算整理事項が含まれます。

⚫︎棚卸表

1 現金過不足の調整

2 法人税・住民税及び事業税の計上

3 期末商品棚卸高の確認

4 貸倒引当金の設定

5 前受け・前払い・未収・未払いの計上

6 減価償却費の計上 etc……

1、3〜6については詳しく扱った記事がありますので、よくわからない場合は先にそちらをご覧ください。→ (1現金過不足、 3 売上原価、4 貸倒引当金の設定、5 経過勘定 、6 減価償却費)

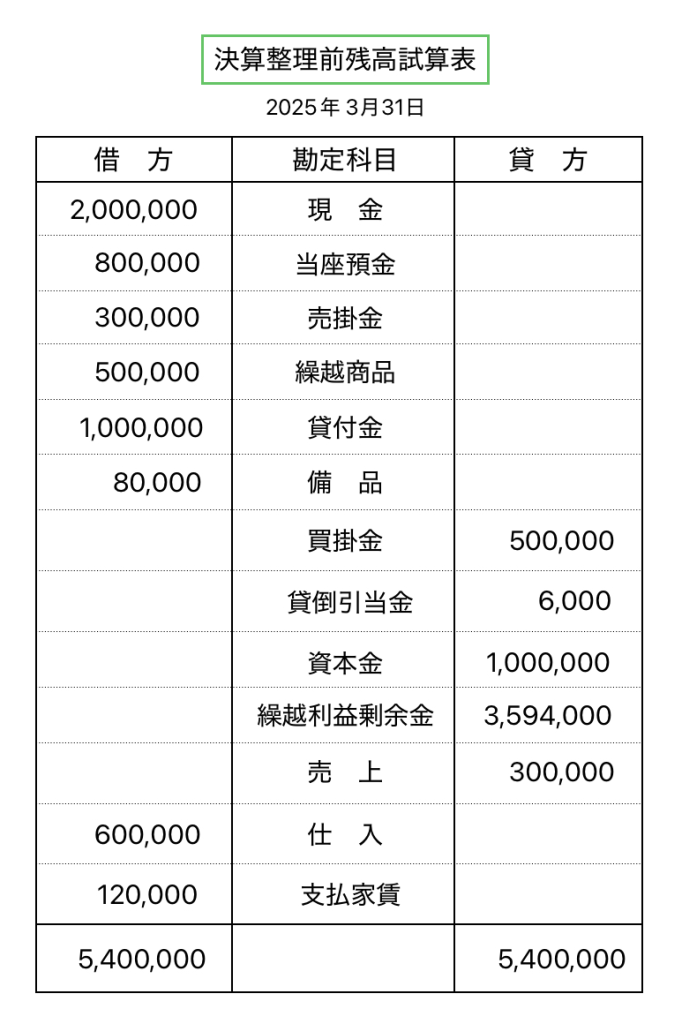

決算整理前残高試算表

決算整理前残高試算表とは、決算整理事項を反映させる前の試算表のことです。前回学習した合計試算表、残高試算表、合計残高試算表は全てこれに当たります。修正される前の試算表ですから、ここに決算整理事項を加えてより正確な試算表を作成し、これをもとに貸借対照表・損益計算書といった財務諸表を作っていくという流れになります。

棚卸表

実際に決算整理仕訳を行い棚卸表を作成してみましょう。

⚫︎次の問題文を読んで仕訳を行いなさい。なお、会計期間は4/1〜3/31とする。

問 1 現金勘定の帳簿残高は2,000,000円であったが、実際有高は1,900,000円であった。

問 2 当期の3月1日に向こう一年間の家賃120,000を支払った。

問 3 期首の取得した備品80,000に対し、次の条件で減価償却を行いなさい。

定額法、残存価額 0、耐用年数 4年

問 4 売掛金、貸付金の合計に対して 2%の貸倒引当金を設定した。

問 5 期末に調べたところ商品棚卸高は150,000円であった。3分法により売上原価を算定しなさい。

解答

↓

↓

↓

仕訳できましたでしょうか。

問 1 は、現金の帳簿残高と実際有高の間に差異が認められた場合に行うべき仕訳になります。問題では実際の現金を数えたところ帳簿より100,000円少なかった例ですから、現金勘定100,000円を減少させ、相手勘定科目には現金過不足勘定を記帳します。

| 借方 | 貸方 |

| 現金過不足 100,000 | 現金 100,000 |

また、現金過不足勘定は一時的に使われる仮の勘定( これを簿記では仮勘定といいます ) ですので、残高の不一致の原因がわからないまま決算を迎えた場合には借方の現金過不足勘定は雑損勘定 ( 費用 ) に、貸方の現金過不足勘定は雑益勘定 ( 収益 ) に振り替えられます。

| 借方 | 貸方 |

| 雑損 100,000 | 現金過不足 100,000 |

今回は借方にある現金過不足勘定ですから雑損勘定へ振り替えます。

問 2 は、前払いしたものに対して決算日に行うべき仕訳を問う問題になります。

まず、向こう1年の家賃が120,000円ですから1ヶ月の家賃は10,000円 ( 120,000 ÷ 12 = 10,000 )ですね。

そして、3月1日にまとめて家賃を支払ったということですが、会計期間は4/1〜3/31日の間であることから当期に属する費用は家賃1ヶ月分の10,000円ということになります。残りの家賃110,000円は当期に計上するべき費用ではないため前払家賃 ( 資産 ) として処理しましょう。

| 借方 | 貸方 |

| 前払家賃 110,000 | 支払家賃 110,000 |

問 3は定額法による減価償却ですので、式は次のようになります。

式 : 取得原価 80,000円 – 残存価額 0 円 ÷ 耐用年数 4 年 = 20,000

| 借方 | 貸方 |

| 減価償却費 20,000 | 備品減価償却累計額 20,000 |

続いては問 4です。

決算整理前残高試算表から売掛金、貸付金はそれぞれ300,000円、1,000,000円であることがわかりますのでこれらを合計した金額に 2%を掛けて貸倒引当金の金額を見積もりましょう。

式 : ( 300,000 + 1,000,000 ) × 0,02 = 26,000

式から貸倒引当金の設定金額は26,000円になることがわかります。

しかし、このまま貸倒引当金勘定を貸方26,000円と仕訳するのは誤りです。それというのも決算整理前残高試算表に記録されている貸倒引当金勘定の残高は6,000円ですから、設定金額26,000円にするために増加させるのは20,000円だけで十分なんですね。

ということで、仕訳はこのようになります。

| 借方 | 貸方 |

| 貸倒引当金繰入 20,000 | 貸倒引当金 20,000 |

問 5は、3分法による売上原価の算定です。

期首商品棚卸高は決算整理前残高試算表から繰越商品500,000円として確認できますので、これを問題文にある期末商品棚卸高150,000円と共に「しーくり・くりしー」で仕訳します。

| 借方 | 貸方 |

| 仕入 500,000 | 繰越商品 500,000 |

| 繰越商品 150,000 | 仕入 150,000 |

繰越商品勘定は期中には増減しませんから、3/31日付の決算整理前残高試算表に記録されている残高が期首商品棚卸高であることが少し混乱しやすいポイントですかね。

これで問 1〜5はすべて解けました。これらの仕訳から棚卸表を作成すると次のようになります。

参考書等では仕訳の借方、貸方のどちらか一方のみを省略して記帳するのが一般的なため、画像の棚卸表もそのように作成してみました。

右下の二重線が引いてある400,000円は決算整理事項の合計金額になります。

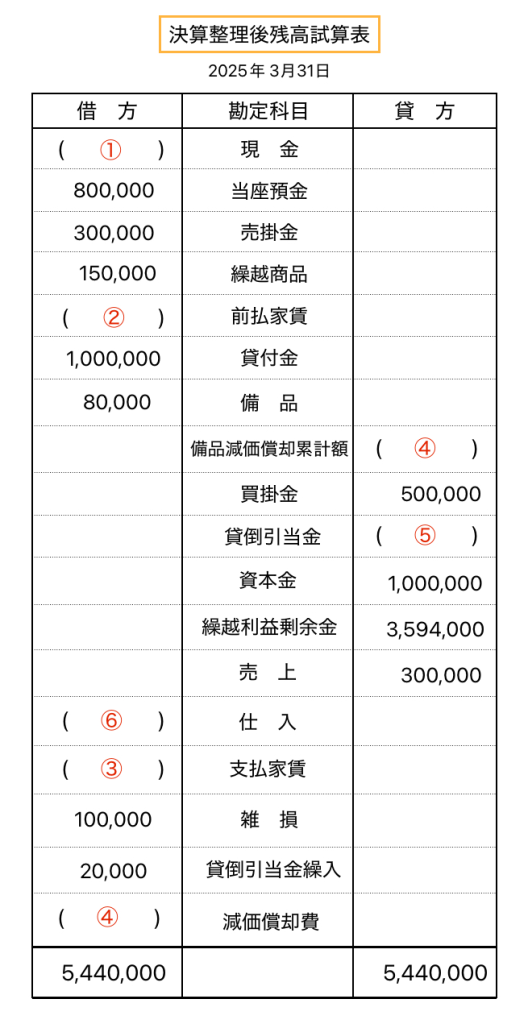

決算整理後残高試算表

それでは、棚卸表も完成しましたから、さっそくこれらの情報をもとに決算整理前残高試算表を修正し決算整理後残高試算表を作成していきましょう。

先ほど解いた仕訳を参考に空欄 ①〜⑥を埋めてください。

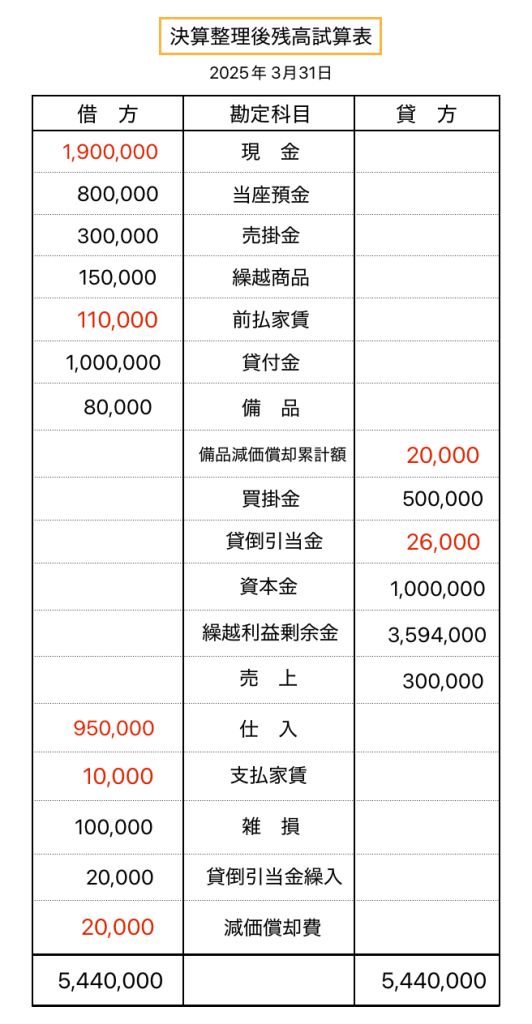

準備はいいですか。下が解答になります。

↓

↓

↓

ポイントは①、③ですかね。

現金勘定は仕訳では貸方100,000円でしたからこの分を減少させ1,900,000円です( 2,000,000 – 100,000 = 1,900,000 ) 。

同様に支払家賃勘定も貸方に110,000円減少していましたから、これを差し引いた後の残高は借方に10,000円 ( 120,000 – 110,000 = 10,000 ) になりますね。

⑥の仕入勘定は、決算整理前の残高600,000円に決算整理事項を反映させ950,000円 ( 600,000 + 500,000 – 150,000 )となります。

コメント