今回からは貸借対照表、損益計算書からなる財務諸表を作成するまでの手順をシリーズにしてご紹介したいと思います。

第一回目の今回は、試算表の作成です。

試算表とは、日々の仕訳や総勘定元帳への転記が正しく行われているかどうかを調べるために作られる資料のことです。

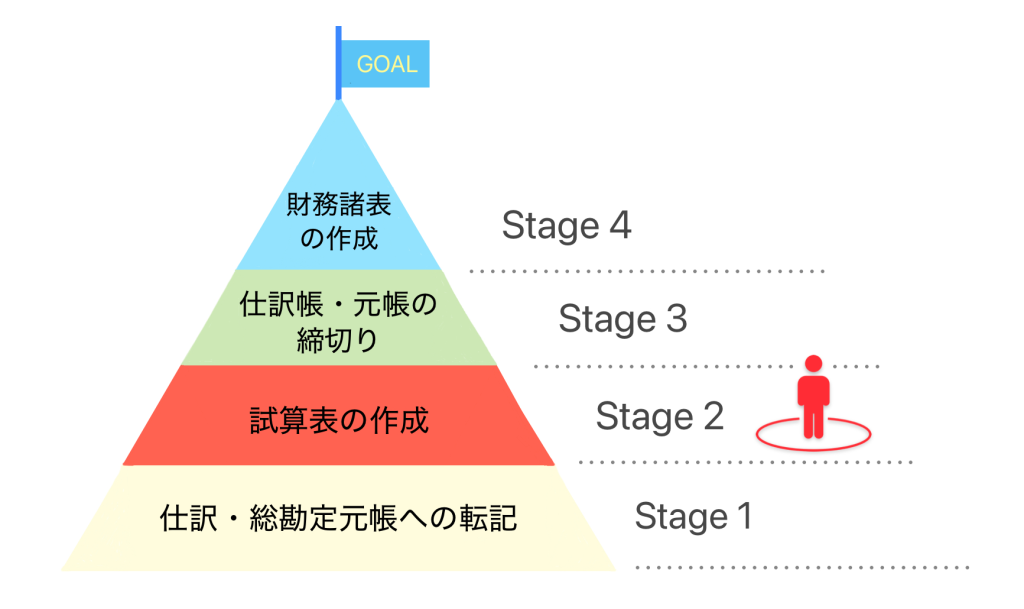

貸借対照表・損益計算書といった財務諸表をゴールとすると試算表の作成はステージ2に当たりますかね。

試算表から記帳ミスが認められた場合にはできるだけ早く修正しなくてはなりません。そのため、作成期間は各企業によって異なるものの1週間や1ヶ月ごとなど比較的短い傾向にあります。

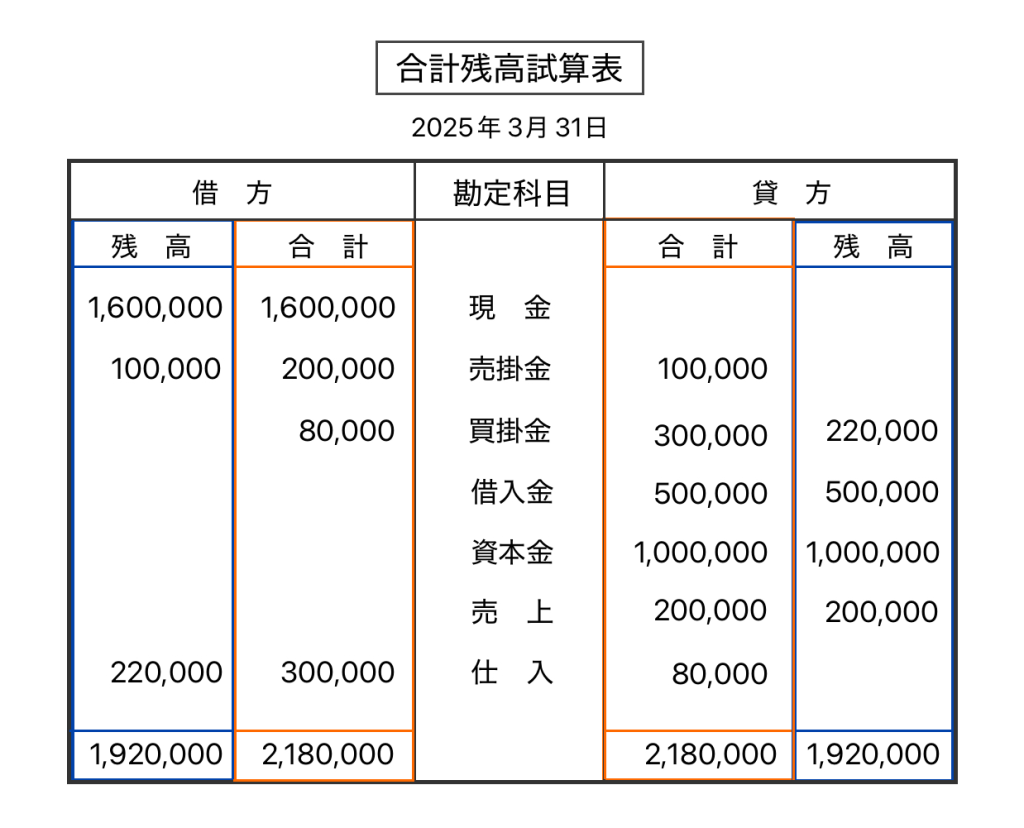

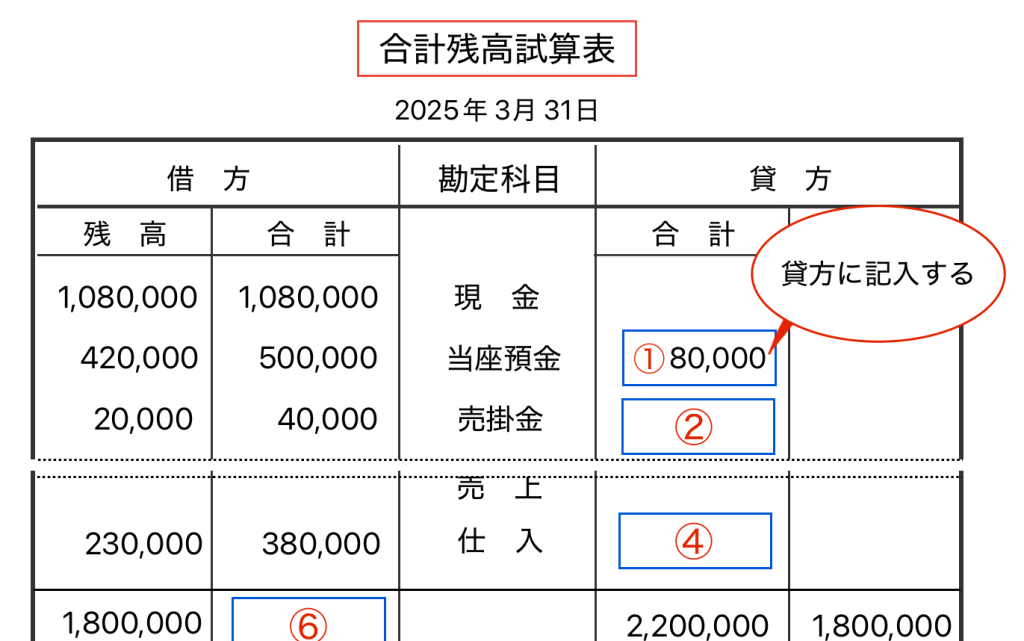

合計残高試算表

試算表には次の3種類あります。

①合計試算表

②残高試算表

③合計残高試算表

①合計試算表では、各勘定科目の借方・貸方に生じた合計金額をそれぞれ記録します。これに対して② 残高試算表では借方と貸方の差額を計算し、どちらか一方の残高のみを記帳します。

② 残高試算表が結果だけに着目したものであるとすると①合計試算表は過程のみに着目した資料と言えますね。

今回はこの両方の特徴を合わせ持ち、内容的に一番充実している③合計残高試算表を作成していきたいと思います。

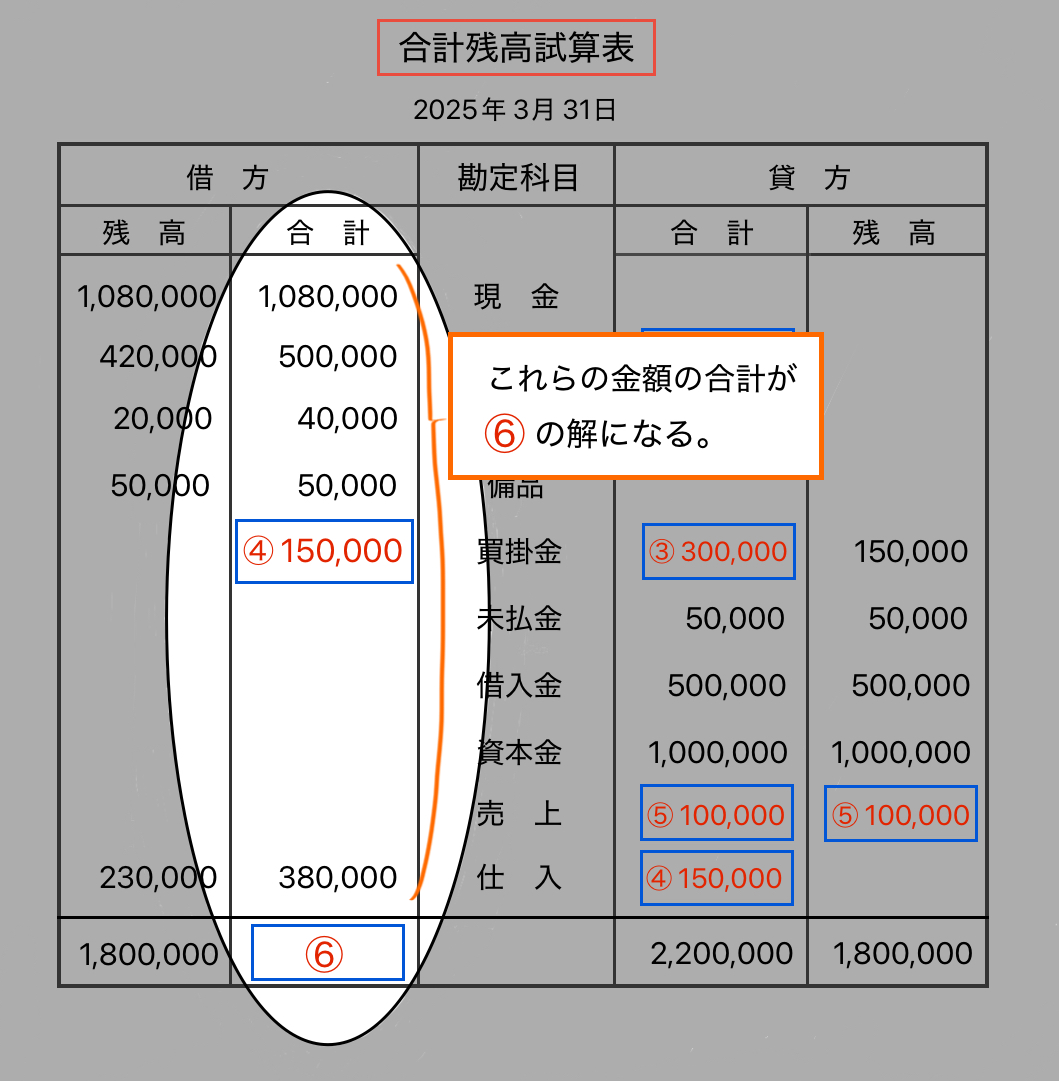

図は合計残高試算表ですが、オレンジの線内が合計試算表、青い線内が残高試算表で扱う内容を表しています。

合計残高試算表は、この2つの試算表の情報を網羅した資料ということですね。

ところで、試算表において確認される仕訳や記帳の正誤は何をもって判断されているのでしょうか?

これは、以前こちらでも軽く触れたことがありますが (→ ⭐︎ はじめる前に知っておきたい基礎知識 1 ) 、正しい仕訳が行われている場合には必ず借方・貸方の残高が一致するという「貸借平均の原理」に基いて判断がなされます。

ですので、作成した試算表上で「貸借平均の原理」が成立しない場合、その前に行っていた仕訳か転記の段階でミスがあったということになります。

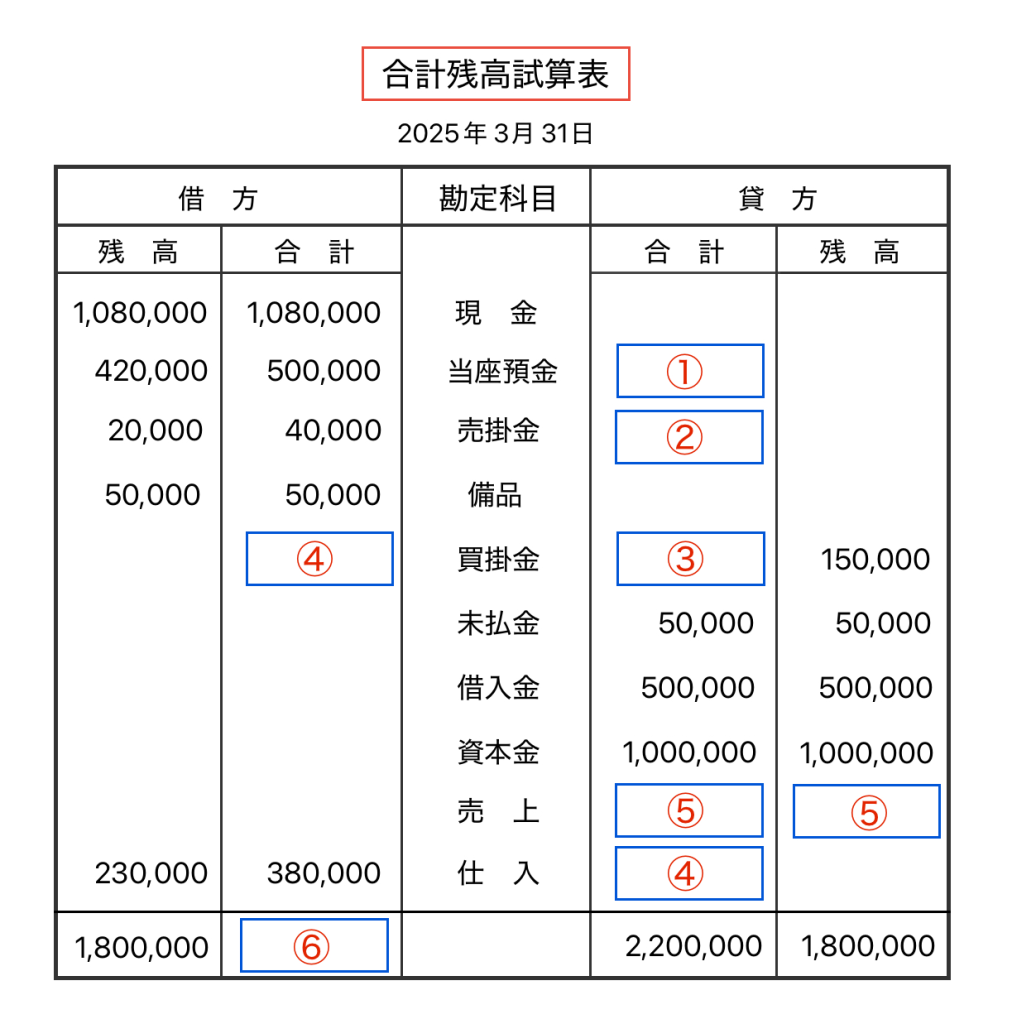

そのことを踏まえて合計残高試算表を作成してみましょう。

例題 : 次の連続した取引から空欄①〜⑥を埋め、合計残高試算表を作成しなさい。

問 1 取引先から仕入80,000を行い、代金を小切手で支払った。

問 2 梅田商事に対する売掛金20,000を現金で回収した。

問 3 松谷株式会社から商品300,000を仕入れ、代金を掛けとした

問 4 問3で受け取った商品に不備があったことが判明したため、商品150,000を返品した。

問 5 得意先へ商品100,000を売り上げ、現金60,000を受け取り残高を掛けとした。

上から順番に仕訳を行ってみましょう。

まず問1ですが、簿記では自分が振り出した小切手は当座預金の減少として処理しますので、借方・貸方は以下のようになります。

| 借方 | 貸方 |

| 仕入 80,000 | 当座預金 80,000 |

ちなみに、自分ではなく相手が振り出した小切手を受け取った場合は、直ちに現金化できることから現金勘定の増加として仕訳します (今回は関係ないですが覚えておくと便利ですので一応書いておきました )。

話を戻しましょう。

ここで明らかになった仕訳を合計残高試算表に反映させていくことになるわけですが、例題では仕入勘定の借方合計はすでに定まっていますので当座預金勘定の貸方80,000だけを①に書き込みます。

次は問2です。

売掛金の回収ですので、資産である売掛金勘定は貸方になります。

| 借方 | 貸方 |

| 現金 20,000 | 売掛金 20,000 |

これは②の解答になりますね。

問3は掛け払いでよくある問題ですかね。

| 借方 | 貸方 |

| 仕入 300,000 | 買掛金 300,000 |

問4は、問3で仕入れた商品の返品ですから150,000円分のみ逆仕訳を行います。

| 借方 | 貸方 |

| 買掛金 150,000 | 仕入 150,000 |

ここまでで買掛金勘定の借方・貸方、仕入勘定の貸方が明らかになりましたので③、④の空欄は埋まります。

そして問5は商品を現金と掛けで売り上げた場合の仕訳を行います。

| 借方 | 貸方 |

| 現金 60,000 売掛金 40,000 | 売上 100,000 |

この仕訳で売上勘定の貸方⑤が100,000円であることがわかりました。

⑥については、④が150,000円であることがすでに明らかになっていますから、借方の合計金額を縦に足し合わせることで解を導くことができます。

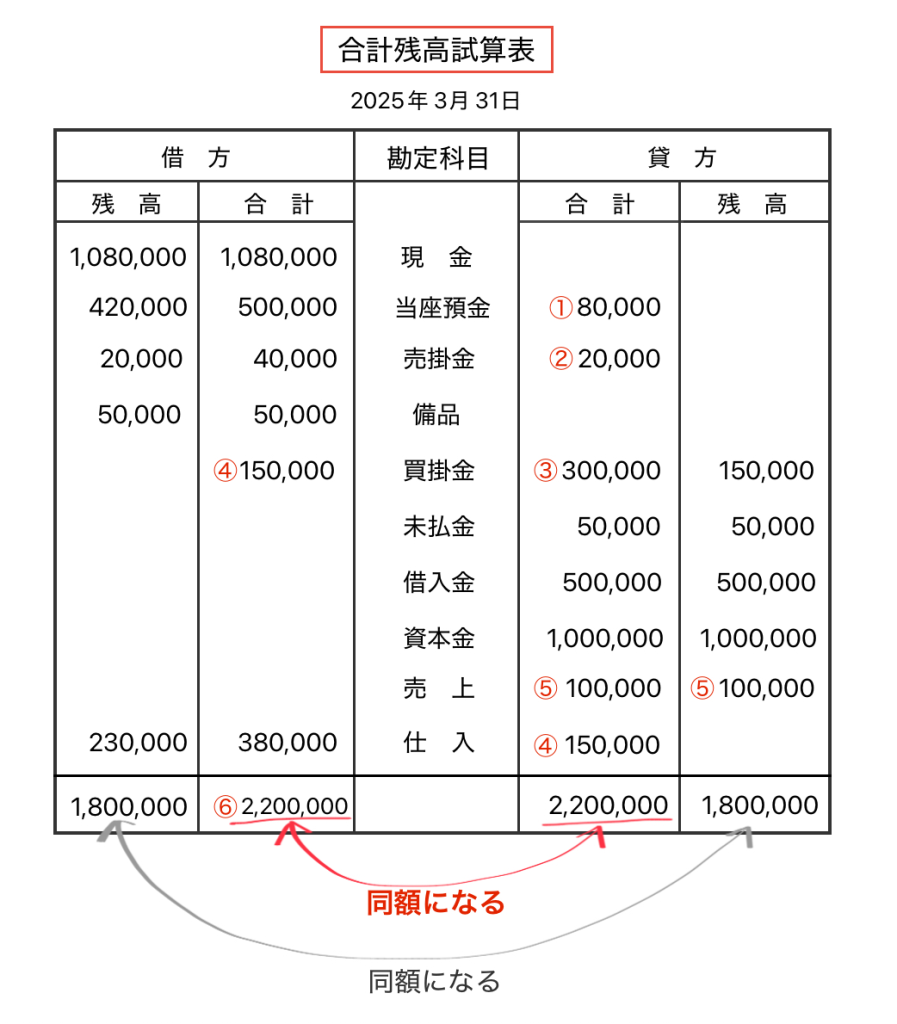

ところで、先ほどお話した「貸借平均の原理」を覚えていますか?

これは正しい仕訳ができていれば借方の総額と貸方の総額は一致するというものでした。

実はこの原理に則って考えると⑥は④の金額を調べる以前から回答することができます。

例題ではすでに貸方の合計が2,200,000円であることが示されていますから、同額を書き込んでしまえば良いんですね。

もちろん④を調べてから借方合計を合算し⑥を回答するのでも何も問題ないのですが、試験など時間勝負のときには先に埋めてしまえると安心ですね。

また、合計のみならず残高についても借方・貸方は同額になることに注意しておきましょう。

コメント